机构的选股方法:5 套量化筛选框架

上一篇我们聊了「主题选股」,自上而下,从大趋势出发找机会。

今天讲反方向:自下而上,用数据筛。

还是来自 Claude 开源的金融投研套件(financial-services-plugins),这次拆解的是它的量化筛选框架(Quantitative Screens)。

一共 5 套筛子,适用于不同的投资风格。你不需要全用,找到适合自己的那一套就够了。

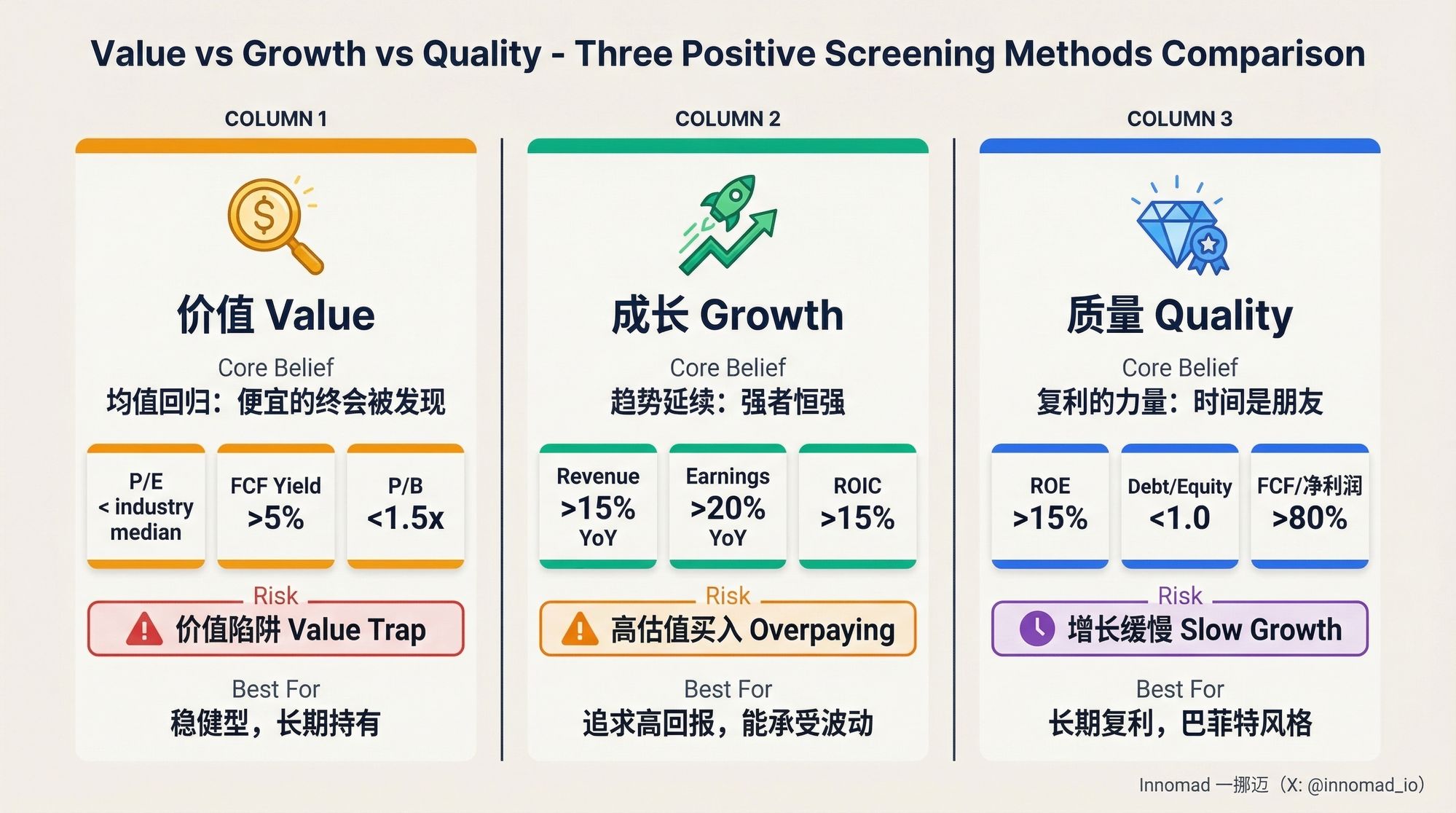

一、价值筛选(Value Screen)

核心逻辑:找被市场低估的公司。

| 指标 | 阈值 | 含义 |

|---|---|---|

| P/E | 低于行业中位数 | 市场给的估值偏低 |

| EV/EBITDA | 低于历史均值 | 企业价值相对便宜 |

| FCF Yield | >5% | 自由现金流回报率高 |

| P/B | <1.5x | 股价接近净资产 |

| 内部人买入 | 90 天内有 | 管理层在用真金白银投票 |

| 股息率 | 高于市场均值 | 现金回报实在 |

你可能注意到,P/E、EV/EBITDA 和股息率没有给绝对数字。这是故意的,因为不同行业差异巨大:科技股 P/E 中位数可能 25x,银行股可能 10x,用同一个数字筛没意义。

怎么找到"行业中位数"和"历史均值"?

- Finviz Screener:免费,可以按行业筛选 P/E、P/B、股息率

- TradingView Screener:免费,支持按行业对比 EV/EBITDA

- 内部人买入:SEC EDGAR 的 Form 4 搜索,或 Finviz 的 Insider Trading 页面

如果你想要一个粗略的绝对值起点:P/E <15x、EV/EBITDA <10x、股息率 >2% 是常见的价值筛起点,但一定要结合行业背景调整。

价值筛选的关键不是「便宜」,而是**「便宜且有道理」**。

很多股票便宜是因为它确实在变差(价值陷阱)。所以过了价值筛的公司,还需要回答一个问题:为什么市场给了它这么低的价格,这个理由合理吗?

最好的价值机会往往出现在交叉点:好公司 + 临时利空 + 市场过度反应。

二、成长筛选(Growth Screen)

核心逻辑:找增长最快且增长在加速的公司。

| 指标 | 阈值 | 含义 |

|---|---|---|

| 收入增长 | >15% YoY | 增长够快 |

| 盈利增长 | >20% YoY | 利润增长比收入更快 |

| 收入加速度 | 连续 2 季度 YoY 增速提升 | 不只是在增长,而且越来越快 |

| 利润率 | 毛利率或 EBITDA 利润率 YoY 提升 | 规模效应开始显现 |

| ROIC | >15% | 资本回报率高,说明增长是高质量的 |

| NRR(SaaS 公司) | >110% | 老客户每年花更多钱 |

成长筛选最容易踩的坑:为高增长付了太高的价格。

一家收入增长 30% 的公司,如果 P/E 已经 80x,那增长的大部分已经被定价了。增速稍一放缓,股价就会暴跌。

所以成长筛选需要搭配一个基本的估值检查。业内有个简单的经验法则叫 Rule of 40(增长率 % + 利润率 % > 40),专门用来平衡增长和盈利。

三、质量筛选(Quality Screen)

核心逻辑:找长期稳定、财务健康的好公司。

| 指标 | 阈值 | 含义 |

|---|---|---|

| 持续增长 | 5 年以上 | 不是一锤子买卖 |

| 利润率 | 5 年内波动 <5 个百分点 | 盈利能力经得起周期考验 |

| ROE | >15% | 股东资本回报高 |

| 负债率 | Debt/Equity <1.0 | 不靠杠杆撑业绩 |

| FCF 转化率 | FCF/净利润 >80% | 利润是真金白银,不是纸面数字 |

| 内部人持股 | >5% | 管理层和股东利益绑定 |

质量筛选是最「无聊」的一种,但往往是长期回报最好的。

这类公司的特点是:单独看哪一年都不惊艳,但拉长到 5-10 年,复利效应惊人。巴菲特说的「以合理价格买入优秀公司」,本质上就是质量筛选。

四、做空筛选(Short Screen)

核心逻辑:找正在恶化但市场还没反应过来的公司。

| 信号 | 怎么量化 | 含义 |

|---|---|---|

| 收入下滑 | YoY 下滑,或连续 2 季度增速放缓 | 基本面在变差 |

| 利润率压缩 | 毛利率或营业利润率 YoY 下降 >2 个百分点 | 竞争加剧或成本失控 |

| 应收/库存异常 | 增速超过收入增速的 1.5 倍 | 收入质量存疑 |

| 内部人卖出 | 90 天内 C-suite 累计卖出 >$1M | 管理层在跑路 |

| 估值溢价 | P/E 或 EV/EBITDA 高于行业中位数 50%+ | 市场在做梦 |

| 高空仓 | Short Interest >10% of float | 聪明钱已经在做空 |

| 会计红旗 | 换审计师、重述财报、审计意见非标准 | 最危险的信号 |

做空筛选对个人投资者最大的价值不是去做空,而是用来避雷。

如果你持有的股票触发了多个做空信号,就该认真审视一下是不是该卖了。

有个实用技巧:盯住应收账款和库存。如果一家公司收入增长 10%,但应收账款增长了 30%,说明它可能在"塞货"(channel stuffing),收入的含金量很低。

做空信号的数据去哪找?

- 空仓比例:Finviz 免费可查 Short Float %

- 内部人卖出:SEC EDGAR Form 4

- 应收/库存:公司季报的资产负债表,FMP 免费 API 可批量拉取

- 会计红旗:SEC EDGAR 的 8-K 文件(搜 auditor change 或 restatement)

五、特殊事件筛选(Special Situation Screen)

核心逻辑:找因为公司结构变化而被错误定价的机会。

| 事件 | 为什么有机会 | 怎么发现 |

|---|---|---|

| IPO/SPAC 锁定期到期 | 抛压砸出低价,但基本面没变 | IPO 招股书(S-1)写明锁定期,通常上市后 90-180 天 |

| 分拆(Spin-off) | 被动卖盘 + 市场不了解新公司 | SEC EDGAR 搜 Form 10-12B |

| 重组出表 | 坏消息出尽,轻装上阵 | SEC EDGAR 搜 8-K,关键词 restructuring / emergence |

| 激进投资者介入 | 外部力量推动改善 | SEC EDGAR 搜 13D 文件(持股 >5% 且有施压意图) |

| 管理层换血 | 新管理层做大扫除,压低预期后再超预期 | SEC EDGAR 的 8-K(Item 5.02 = 高管变更) |

特殊事件筛选是五种里面最不依赖估值模型的。

它的 alpha 来源不是"这家公司便宜",而是"市场结构性地在错误定价"。比如 Spin-off:母公司的基金持有人可能根本不想持有分拆出来的小公司,会不问价格地卖出。这就创造了和基本面无关的买入机会。

彼得·林奇特别喜欢这类机会,他在《One Up on Wall Street》里专门用了一章讲 Spin-off。

怎么选适合自己的?

五套筛子不是非此即彼的,它们可以组合使用。但如果你刚开始,建议:

| 你的风格 | 推荐筛选 | 原因 |

|---|---|---|

| 稳健型,长期持有 | 质量 + 价值 | 好公司 + 好价格,犯错成本最低 |

| 追求高回报,能承受波动 | 成长 + 质量 | 高增长 + 高质量,避免为垃圾公司付高价 |

| 有经验,想找超额收益 | 特殊事件 | 信息不对称最大,但需要更多研究 |

| 想保护现有持仓 | 做空(作为排雷工具) | 定期扫描持仓,及早发现恶化信号 |

记住:筛选是起点,不是终点。 过了筛的公司只是「候选人」,每一个都需要深入研究后才能做出投资决定。

一挪迈的思考

这五套筛子,本质上对应了五种不同的市场信仰:

- 价值相信均值回归:便宜的终会被发现

- 成长相信趋势延续:强者恒强

- 质量相信复利的力量:时间是朋友

- 做空相信万有引力:泡沫终会破灭

- 特殊事件相信市场的无效性:结构性的错误定价一直存在

没有哪一种是"最好的"。你选择哪种筛子,取决于你相信什么,以及你愿意承受什么样的风险。

但有一点是共通的:筛选给你的是一个起点,一份名单,一个值得深入研究的方向。最终的投资决定,永远不应该交给一个公式。

公式负责缩小范围,判断力负责做出决定。

DYOR — 以上内容仅为个人学习笔记和方法论分享,不构成任何投资建议。投资有风险,请独立思考、自主决策。

原创不易,如认为有价值,请不吝赞赏充电⚡️