存款到多少万就能退休了?

要攒够多少钱,才能说「我退休了」呢?

我们谈 FIRE,总是会说「财务自由,提前退休」,前半句的财务自由总是让人生畏。多少钱才算财务自由呢?

FIRE 的核心目标很简单: 通过高储蓄率和积极投资,积累足够的资产。当这笔资产产生的被动收入能够彻底覆盖你每年的生活开支时,你就实现了真正的财务自由,获得了随时选择退休的权利。

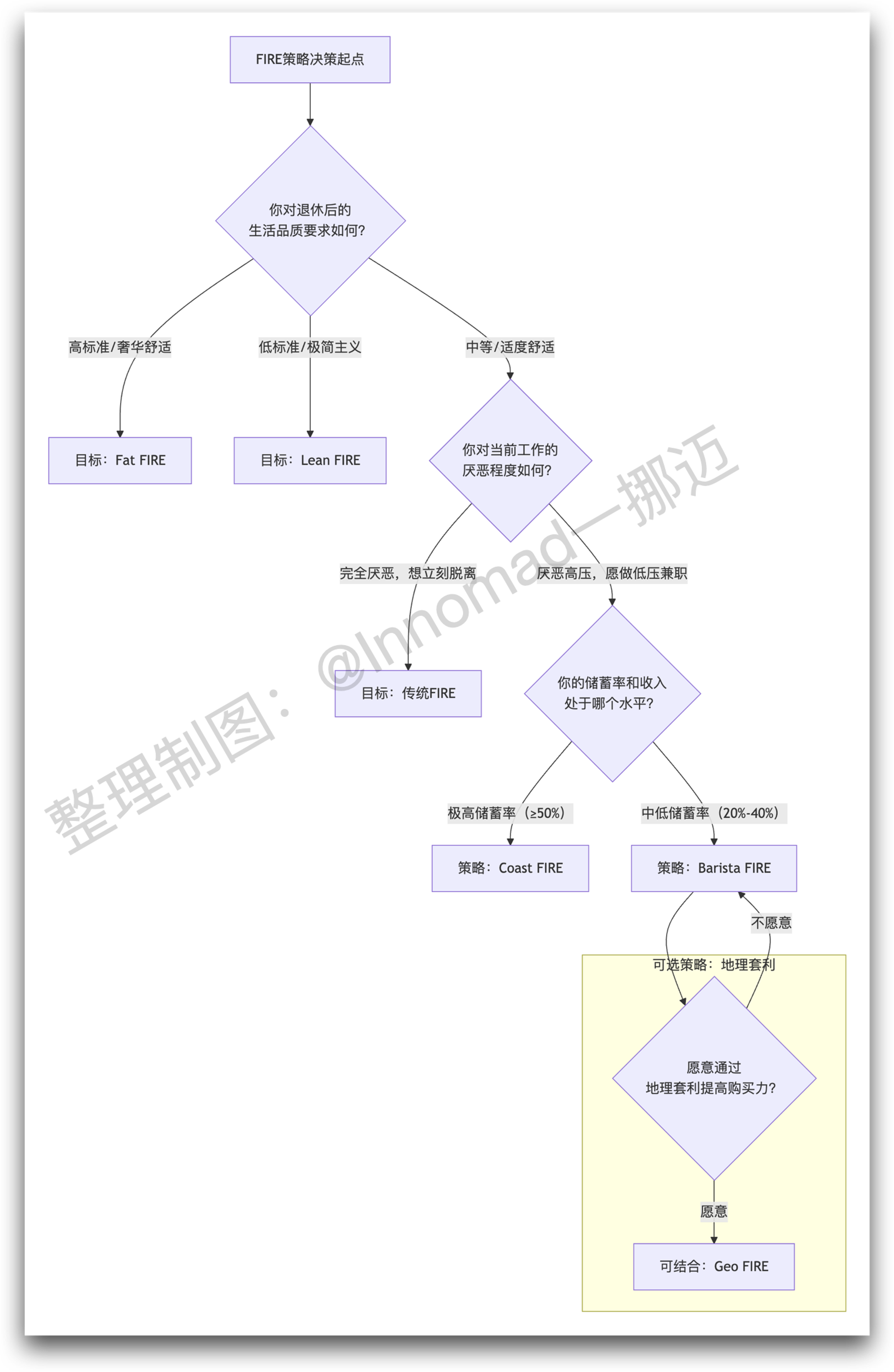

然而 FIRE,也并不意味着非要手持香槟,豪华邮轮畅游世界。FIRE 也有很多变种,比如:Lean FIRE、Fat Fire、Coast FIRE 等等。

每个人的人生路径不一样,想要 FIRE,也需要知道自己适合走哪条路。

FIRE 家族

FIRE 的计算基于一个被广泛认可的经验法则:4% 安全提款率。

该规则源自一项对历史市场数据的研究,它表明:只要你在退休后的第一年从你的投资组合中提取不超过 4% 的金额,并在后续年份根据通货膨胀进行调整,那么你的资产有很高的概率可以持续 30 年甚至更久而不会耗尽。

关于这个,我之前也写过一篇文章:财务自由之路:4% 安全法则

总的来说,4% 可能没有太精准,但拿来估算一点问题都没有。

计算公式也很简单,也就是:总目标资产 = 年花费 / 4% ,也就是年花费的 25 倍。

25 倍看作是一个固定的常数,那关键的影响因素就是「年花费」了,根据年花费的不同,以及如何控制年花费,FIRE 也就多了很多分支。

| 策略 | 关键词 | 适合人群 | 目标资产特点 |

|---|---|---|---|

| Lean FIRE (精简型) | 极简、速度至上 | 追求最快速度退休,愿意接受极低生活标准的人。 | 最低,基于最低限度生活预算。 |

| Fat FIRE (富裕型) | 舒适、高品质 | 追求高品质退休生活,有能力和意愿积累巨额财富的人。 | 最高,基于奢侈或高弹性生活预算。 |

| Coast FIRE (海岸型) | 自由、半退休 | 职场厌倦,想尽快摆脱为退休而储蓄的压力。 | 中等,只需存够本金,让复利自行增长。 |

| Barista FIRE (兼职型) | 弹性、福利 | 喜欢社交或有兴趣爱好的工作,需要兼职收入或工作福利(如医保)。 | 中低,资产只覆盖基本开支。 |

| Geo FIRE (地理套利型) | 跨国、低成本 | 愿意搬到生活成本较低的城市或国家的人。 | 中等,利用汇率和物价差提升生活质量。 |

根据自己的条件和想要的状态,可以选择自己的 FIRE 路线:

一挪迈的思考

我个人可能更像是 Coast FIRE。

之前读过几本财务自由相关的书籍,理论上大同小异。更极端的一种情况是,仍然保持上班状态,但所做的工作是自己热爱的,没有职场压力。其实也不奇怪,很多人热爱公益事业,不求回报,但求那满满的幸福感。

选择哪个路线其实也不是最终目的,也不重要。写这篇文章,也是想分享一个观点:

FIRE 无关乎年龄、储蓄,每个人都可以找到适合自己的路线,所谓退休,更多的其实是时间的自由,决策的自由。

原创不易,如认为有价值,请不吝赞赏充电⚡️