打算把之前在小红书上的这一个系列在公众号上继续更新下去,咱们的主题还是探索普通人的财务自由之路!

财务自由,我这里指的是:Financial Independence, Retire Early。也就是说你的财务状态可以达到“不工作/提前退休”的状态。这个状态并不需要你有花不完的钱。

在看“财务自由”这个主题的文章和书籍的时候,都会有一个神奇的数字出现:4%,有的文章会告诉你,你达到财务自由的状态所需要的资金是:你的每年消费 x 25,这个 25 其实就是 4% 的倒数。

一般老外也把它叫做 Safe Withdraw Rate,也就是说,当你有一定量的存款,每年的取款额度小于这个百分比,那你的钱就永远花不完。

这个数字怎么来的,它可靠么?

安全提款率(Safe Withdrawal Rate)

即在有生之年,不耗尽本金的情况下,你每年可以从你投资账户中提现的最大比率。

1998年2月,三一大学的三位教授发表了一篇叫**《退休支出:选择可持续提款率》**的论文,三位教授通过不同的投资组合模拟并回测,得出了结论:“凭借至少 50% 的股票(如 VTI 等多元化 ETF)和其余的债券投资组合,以此对抗通胀之后,您可以安全地花费初始投资组合价值的 4%,并且对您的投资组合将存活 30 年甚至更长时间充满信心。”

翻译成白话文就是:如果你的资金抵御了通胀,并且有一定的收益盈余,收益部分能覆盖你的花费,那么你永远有钱花!

4%法则真的有效?

其实早就有“好事者”其实已经针对这个论文的结论进行了大量的回测。

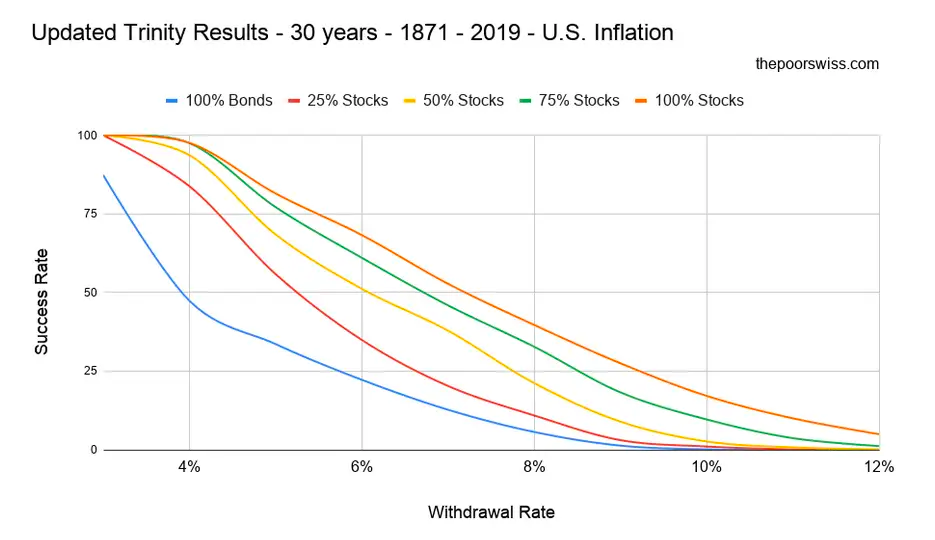

回测包括不同的投资组合,时间跨度也从1871年到2019年,包含了不少“世界大战”、“经济危机”🤣,我这里放一张图:

从结果来看,无论是那种资产,4% 都是相对来说比较安全的。

但是,从以上的回测数据,都是按照🇺🇸的情况来测算的,直接生搬硬套确实可能会有水土不服。比如,我们仍然发展中的国家,经济周期、通胀等等情况都不完全一样…

我的看法

4% 法则从好事者们的回测来看,大部份情况下可以说基本是可靠的。然而对我们来说毕竟差异因素还是有的。在计算自己的财务自由指标的时候,还是应该脱离学术研究中“模范样本家庭”,结合自身和自身家庭的情况、自己的愿景(有没有特别花钱的梦想、是否留下遗产等)等等进行调整。

并且对于不同的资产配置策略组合来说,也会有非常大的差异。近年来的美联储加息,导致全球的货币都处在不稳定状态,这些都是会有所影响。

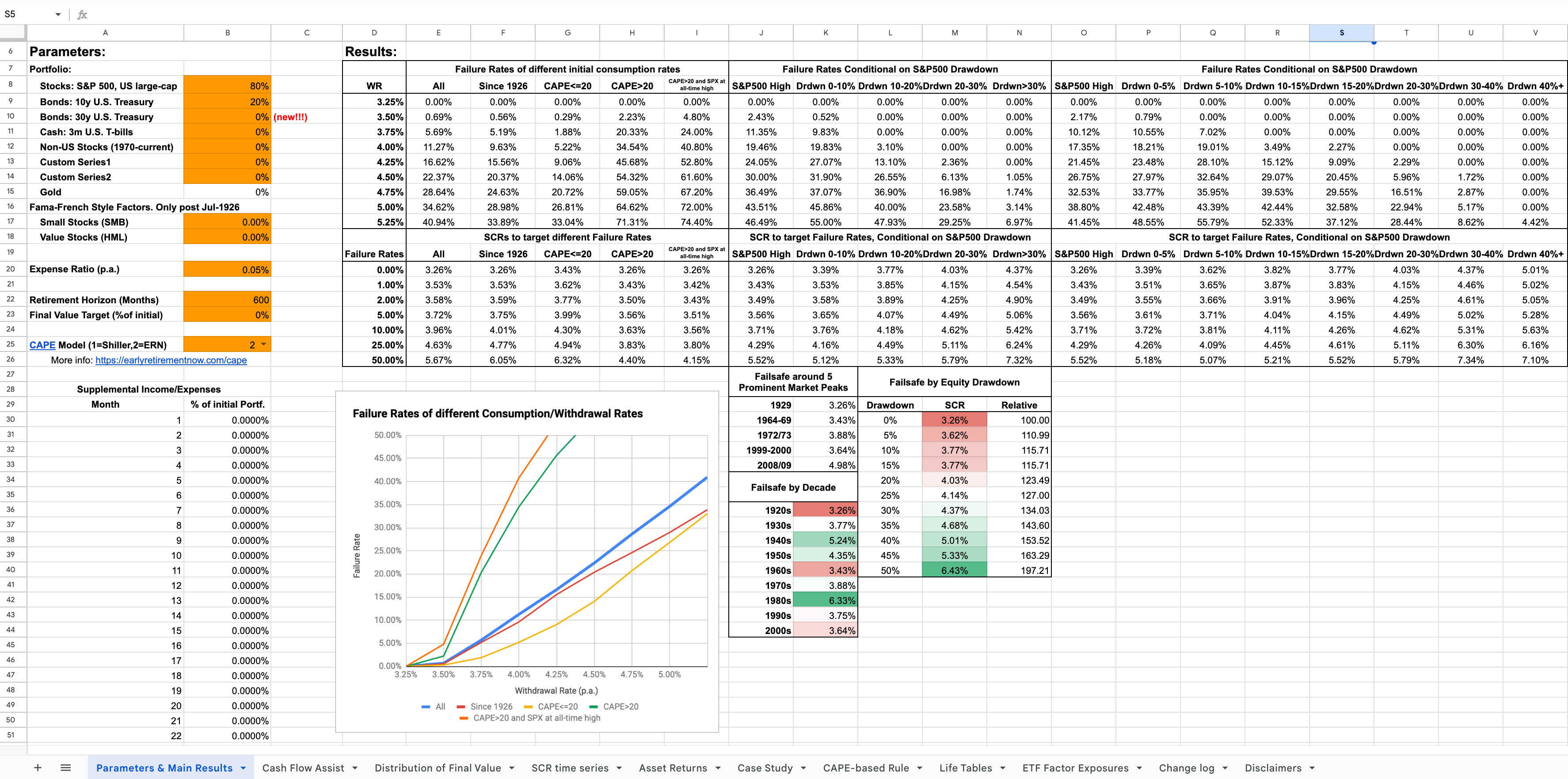

今天写在这篇文章的时候,看到了一个老外制作的极其复杂且详细的 Excel 表,用于计算自己的提款率的理论失败概率,还是非常有意思:

后面也打算研究研究这类工具,看看能不能调整出一个适合我们国人使用的工具来。