X 上之前有朋友提议开箱 QQQI 这个 ETF。今天就开一篇看看。

先画一个投资者画像:

想长期持有 Nasdaq-100,吃科技股的上涨。但裸持 QQQ 分红率不到 0.5%,账户每个月一分现金都没有。能不能又要上涨,又要月月有现金流?

今天这只 ETF,就是冲着这个画像来的:QQQI(NEOS Nasdaq-100 High Income ETF)。

发行方 NEOS Investments 产品线很专注:给主流指数(S&P 500、Nasdaq-100、罗素 2000 等)套一层"指数期权 overlay",做成高月息版本。QQQI 是他家纳指版本,还有一个姐妹叫做 SPYI(标普 500 版)。原理目测都是一样的,开一个就行。

一眼看过去比较抓人的数字是 14.32% 的月分红率。跟之前开箱过的 CTA 那种"看起来 5.99%,其实大部分是 ROC"的套路很像,所以我第一反应也是"这数字肯定有陷阱"。拆开看之后,没错,也是 ROC 分红,QQQI 的 ROC 是 NEOS 专门设计出来的税务工具,对美国税务居民是利好,对中国投资者意义没有很大,下文也会说明。

这篇就按"机制 → 和 JEPQ 横评 → 分红真相 → 值不值"的顺序拆。

QQQI 是什么

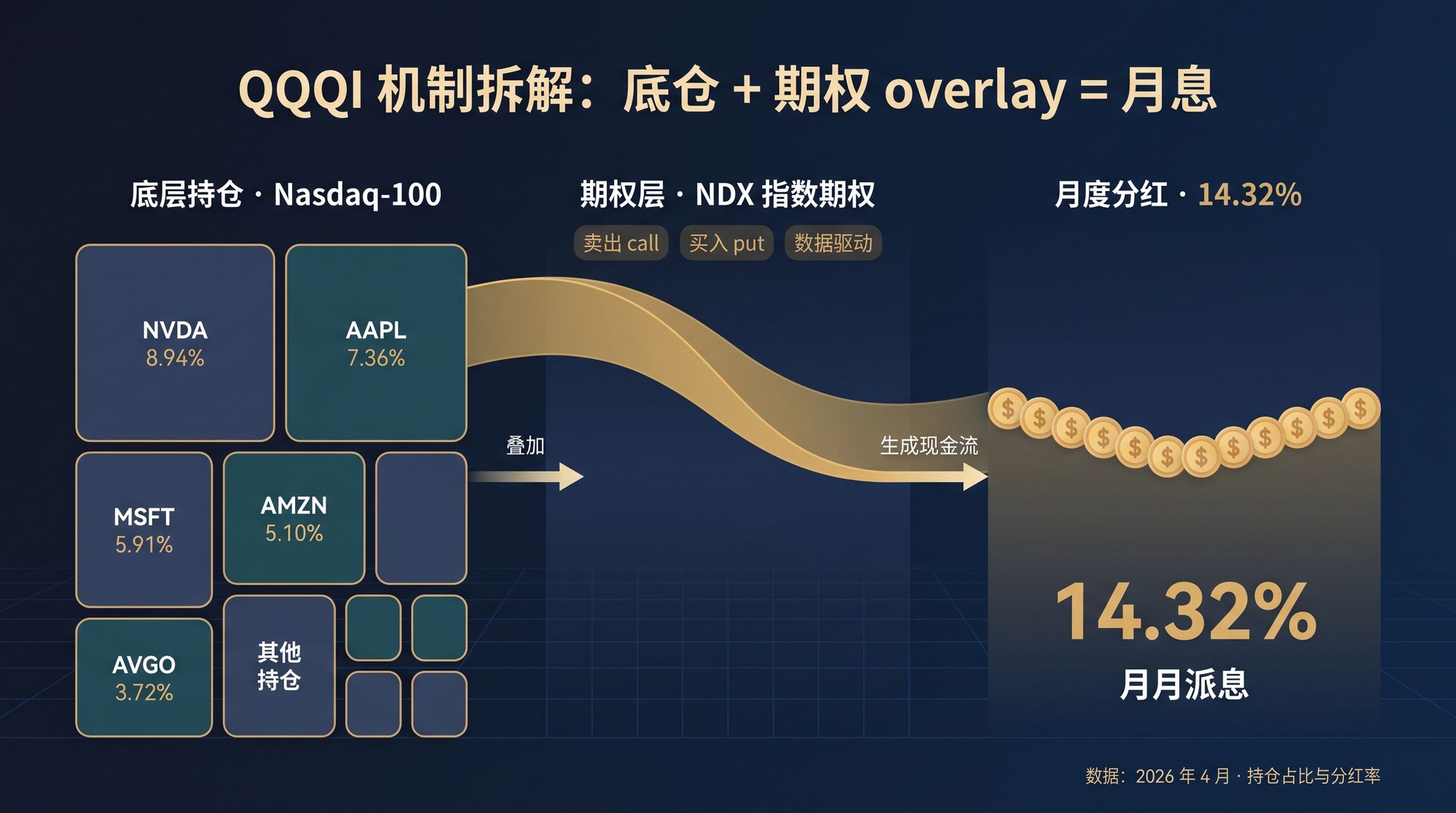

简单一句话:一篮子 Nasdaq-100 大盘股,再盖一层 NDX 指数期权。

核心卖点:

- 持仓和 QQQ 很像:前几大持仓就是 NVDA、AAPL、MSFT、AMZN、AVGO 毕竟是针对纳指做的

- 期权层造月息:用"卖出 NDX 指数看涨期权"策略,把期权权利金变成月度分红。

- 税务巧思:这些 NDX 期权在美国税法下属于 Section 1256 合约,有一套特殊的 60/40 税率处理,NEOS 把这套机制利用到极致。

2025 年它拿了 ETF.com 年度最佳新生代主动 ETF 奖,规模从 2024 年初成立涨到现在百亿美元级,市场热度非常高。

基本信息

- 全名:NEOS Nasdaq-100 High Income ETF

- Ticker:QQQI

- 费率:0.68%

- 成立时间:2024 年 1 月 29 日

- 规模:约 109 亿美元

- 分红周期:每月

- 最近月派:$0.6089

- 分红率:14.32%

- 过去 1 年总回报:39.61%

- 当前股价:$53.57 附近

核心机制:QQQI 如何做到"涨幅 + 月息"

老规矩,还是先看持仓结构:

第一层:持股。QQQI 买入 Nasdaq-100 里的大盘股,持仓和 QQQ 基本重合,比如最新的前五大:

| 持仓 | 权重 |

|---|---|

| NVIDIA(NVDA) | 8.94% |

| Apple(AAPL) | 7.36% |

| Microsoft(MSFT) | 5.91% |

| Amazon(AMZN) | 5.10% |

| Broadcom(AVGO) | 3.72% |

这层决定了它的涨跌跟 QQQ 同向。只要 Nasdaq-100 涨,QQQI 的底仓也跟着涨。

第二层:NDX 指数期权。这里是 QQQI 和市面上大部分"高息纳指 ETF"的关键区别。

传统的 covered call ETF(比如 QYLD)是这么玩的:

我持有一篮子纳指股票,我再卖出一张"纳指期权",买家付我权利金,换取"如果指数涨过某个价,我把涨幅让给他"的权利。指数不涨或小涨,权利金白赚;涨过头,我的涨幅被削掉。

QQQI 的做法有两个差异:

- 卖的是 NDX 指数期权,不是 QQQ ETF 期权,也不是个股期权。NDX 是 Nasdaq-100 指数本身的期权,现金结算,不牵扯股票交割。

- 数据驱动策略:NEOS 的模型每天决定今天卖多远的 strike、卖多少、甚至买入 put 做保护,不是机械地每月卖一次死板的 at-the-money call。

为什么要用 NDX 而不是个股或 QQQ 期权? 两个好处:

- 灵活:不需要把持仓股"质押"进去(所以严格说,QQQI 的 call 不是传统意义的"covered"),想调仓就调仓

- 税务特权:NDX 指数期权在美国税法里属于 Section 1256 合约,天然有 60/40 税率优势(这个下面专门讲)

一个直观的结果是:QQQI 过去 1 年总回报 39.61%,甚至略超过了裸持 QQQ。这和很多人对"高息 ETF 一定跑输指数"的印象不太一样。牛市里只要期权策略调得好,是有机会两边都吃的。

QQQI vs JEPQ:纳指高息双雄对比

"纳指 + 月息"这条赛道,最硬的对手是 JPMorgan 家的 JEPQ。一个是老牌大厂出品、规模 300 多亿、成立 4 年;一个是新锐玩家、规模 100 亿出头、成立才 2 年。

先看硬指标:

| 维度 | QQQI | JEPQ |

|---|---|---|

| 发行方 | NEOS(新锐) | JPMorgan(老牌) |

| 成立时间 | 2024 年 1 月 | 2022 年 5 月 |

| 规模 | 约 109 亿 | 约 343 亿 |

| 费率 | 0.68% | 0.35% |

| 分红率 | 14.32% | 约 11.1% |

| 期权标的 | NDX 指数期权 | 持仓个股的 ELN |

| 分红税务(美国) | 大部分 ROC,税务递延 | Ordinary income,当年按最高税率计税 |

| 过去 1 年总回报 | +39.61% | +34.44% |

拆开来看:

JEPQ 的卖点:摩根大通背书,规模大流动性好,费率便宜(0.35%,约为 QQQI 的一半)。策略用的是 ELN(Equity-Linked Notes,股票挂钩票据),本质是它找投行定制期权 + 股票打包的结构化产品,拿到手就是"每月一笔收益"。简单可靠,但分红大部分算 ordinary income(普通收入),美国税务居民当年就得按所得税税率交。

QQQI 的卖点:更高的分红率、更高的过去 1 年回报、更巧的税务设计。代价是费率贵一倍、成立时间短、没跨过熊市。

所以:

JEPQ 是"稳定的高分红股票基金"的路子;QQQI 是"带税务 alpha 的激进高息 ETF"的路子。

14.32% 分红的真相

这部分是 QQQI 最容易被误解的地方。

QQQI 月派 $0.6089,年化分红率 14.32%,其中约 97% 在税务申报上被归类为 Return of Capital(ROC,本金返还)。

ROC 听上去像是把你的本金拿出来做分红?

但 QQQI 的 ROC 和那种"假分红"有本质差异,关键要看净值总回报(NAV Total Return)。

- 基金成立(2024 年 1 月)至今,QQQI 年化 NAV Total Return 约 18.54%

- 过去 1 年总回报 39.61%

净值总回报的意思是:假设所有分红都自动再投资进去,这个账户实际涨了多少。这个数字 > 0 而且还不低,说明钱是真赚来的,不是从本金里抠出来的。

那为什么归类为 ROC?因为这是 NEOS 主动做的税务选择。这不是 Bug,这是 Feature。

逻辑链是这样:

- QQQI 交易的是 NDX 指数期权 → 属于 Section 1256 合约

- Section 1256 合约的损益在年底会自动 mark-to-market,也就是"未实现的盈亏"也要算进去

- NEOS 通过主动的税务损失收割(Tax Loss Harvesting),尽量对冲掉应税收益

- 把账面上"这个月实际赚到的钱"以 ROC 的形式分给投资者

- 结果:月度拿到的分红当年不算应税收入,只是降低投资者的 cost basis(买入成本)

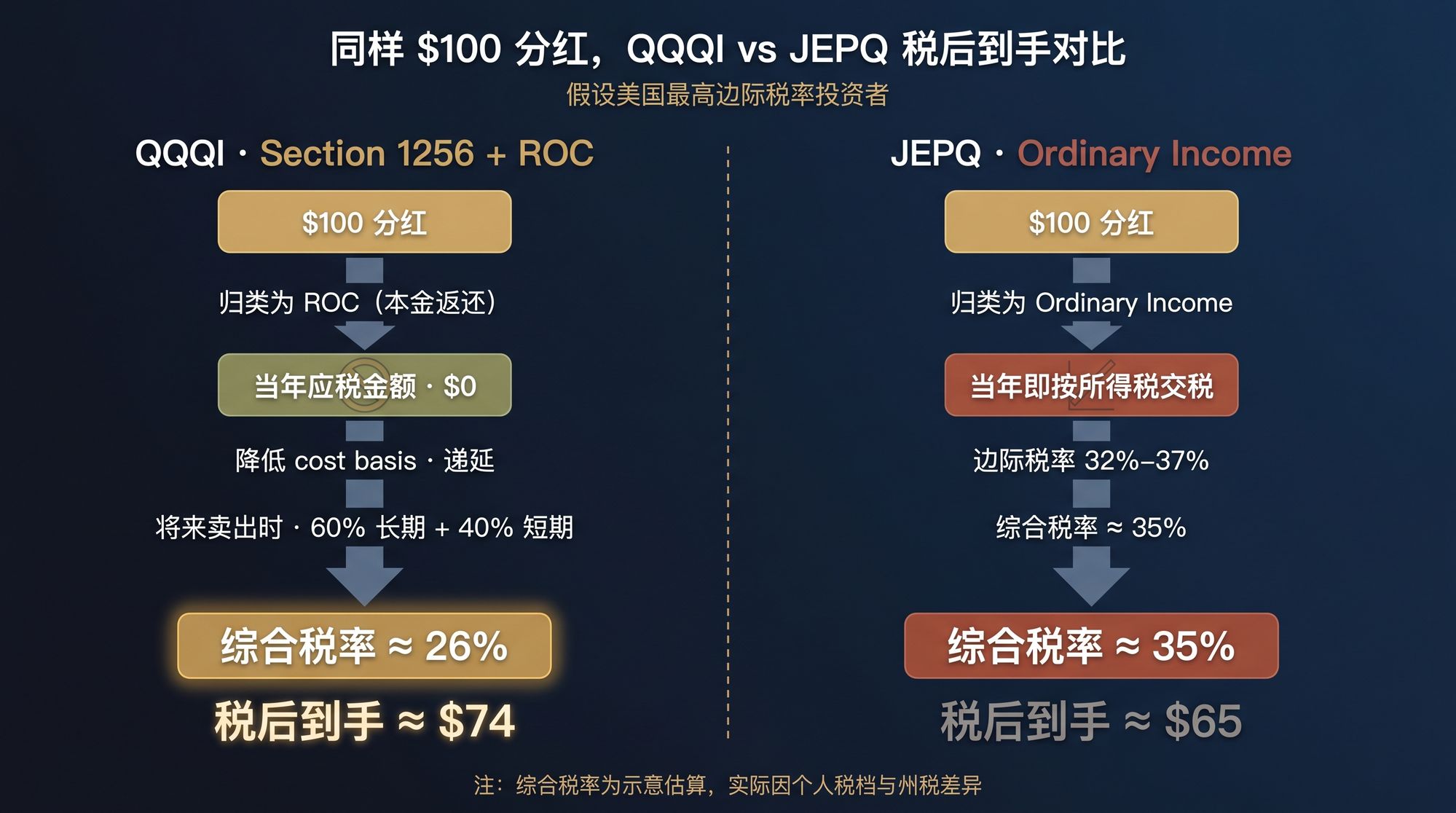

对美国税务居民意味着什么?

把"今年就要按最高 37% 税率交税的 ordinary income",转换成"将来卖出时按 60/40 税率交的资本利得"。差距巨大:

- JEPQ 发的 ordinary income:当年按个人所得税边际税率交,可能直接 32% 或 37%

- QQQI 的 ROC:当年不交税,将来卖出时触发 60% 长期资本利得(最高 20%)+ 40% 短期(最高 37%),综合有效税率大约 26%

这就是 NEOS 卖的"税务 alpha"。

对中国投资者意味着什么?

对于中国投资者来说,如果签订了 W8,只收 10%。但是,ROC 实际上不算分红,所以理论上是不扣的。

而资本得利也是免税的

但是!

- 实操上要看券商怎么处理。有些券商在分红发放时会先按股息预扣 10%,等年底 1042-S 出来再修正,甚至不修正。

- 中国端申报。理论上中国税务居民要为境外所得申报个税,实际执行层面比较松,但这个前提是自己要心里有数。

Section 1256 是什么

这个概念在上面反复提到,这里用一小段解释清楚。

Section 1256 合约是美国税法给特定几类金融衍生品开的"VIP 通道",主要包括:

- 受监管的期货合约(如标普 500 期货、原油期货)

- 非股票的指数期权(如 NDX、SPX、VIX 期权)

- 外汇合约

- 特定的 swap 合约

它的税务特权是:

不管你持有多久,损益一律按 60% 长期资本利得 + 40% 短期资本利得 计算。

为什么重要?因为美国长期资本利得税率是 0% / 15% / 20%,而短期是普通所得税率(最高 37%)。正常情况下,想拿长期税率你得持有 1 年以上。Section 1256 直接把 60% 的收益自动打上长期标签,省了"必须长期持有"这个约束。

QQQI 交易 NDX 指数期权 → 自动享受这个税务特权。反过来看 JEPQ 的 ELN 产品,结构上就享受不到(ELN 的收益归类为普通利息收入)。

这就是"同一条纳指 + 期权赛道,QQQI 的税后回报能甩开 JEPQ"的结构性原因。对美国税务居民来说,这个差距远不只是表面那 3% 分红率。

值不值得买

值得的点

- 激进高息:14.32% 分红率是纳指高息 ETF 里的天花板水准

- 过去 1 年跑赢 JEPQ 和 QQQ:39.61% vs 34.44% vs 约 30%+

- 税务设计精巧:Section 1256 + ROC 的组合拳,在美国税务居民手里是真金白银的 alpha

- NEOS 策略主动性强:数据驱动的期权调整 + 税损收割,不是机械策略

- 规模增长快:2 年百亿美元级,市场认可度高

不值得的点

- 费率 0.68% 不便宜:JEPQ 只要 0.35%,QQQ 只要 0.20%

- 成立时间太短:2024 年成立,赶上 AI 牛市窗口,熊市没验证

- 上行 cap 仍然存在:大牛市年份,期权策略仍会压制涨幅(过去 1 年之所以跑赢 QQQ,是因为纳指本身涨幅适中 + NEOS 的 put 保护做得好,换个市场节奏不一定能复制)

- 对中国投资者,税务优势大打折扣:Section 1256 红利拿不到,就剩一个高分红率,性价比要重新算

- 97% ROC 的结构容易被误读:不懂的人看到会吓跑,懂的人又容易过度自信

和 JEPQ 二选一怎么选

| 你的情况 | 建议 |

|---|---|

| 美国税务居民 + 最高边际税率(32% 以上)+ 长期持有 | QQQI 的税后优势明显 |

| 美国税务居民 + 低边际税率(12%-22%) | 两者差距缩小,JEPQ 更简单、费率低 |

| 持有在 IRA / 401k 等延税账户里 | QQQI 的税务优势完全失效,直接选费率更低的 JEPQ |

| 中国投资者(非美国税务居民) | QQQI 核心 alpha 失效,横评看其他维度就行 |

| 想要流动性最好、最成熟的产品 | JEPQ |

| 能接受新产品、想博更高分红 | QQQI |

一挪迈的思考

我目前不会买 QQQI。原因:

- 我的资产配置思路不依赖月度现金流,现阶段不需要"高息 ETF"这个工具位。

- 作为中国投资者,它主打的税务优化这一点就没什么意义了,剩下的分红率和费率对比,性价比就不太好了。

- 成立才 2 年多,跨过的只有 AI 牛市的甜蜜期。它的期权策略在震荡市、熊市的表现还没被压力测试过。2022 年那种纳指跌 33% 的年份,它能不能撑住,我想再看。

- QQQ 和 QQQM 这种便宜货(费率 0.20% / 0.15%)对追求长期复利的人已经足够好。QQQI 的"月息 + 税务 alpha"更适合真的在消费这笔现金流的人,比如退休者、FIRE 族、需要补现金流的家庭,而不是我这种还在积累期的人。

不过 NEOS 这个产品设计思路真的很漂亮。把税务规则当成产品特性来设计,而不是事后被动应对,这是一个很典型的"金融工程 × 税法套利"的玩法,作为产品研究案例值得多看看。

另外一个有意思的观察:QQQI 这种"税务打包产品"本质上在吃的是 ordinary income 税率和 capital gains 税率之间的价差。只要美国国会不改 Section 1256 的规则,这个套利空间就一直存在。当然,规则会不会改,那是另一个话题了。

本文仅作个人研究记录与投资思考分享,不构成任何投资建议。投资有风险,入市需谨慎,请 DYOR(Do Your Own Research),根据自身风险承受能力做决定。