前九篇我们一直在聊股票:怎么选、怎么估、怎么管。但有个更前置的问题一直没讲:

你凭什么相信这个行业值得你投?

很多人的投资路径是这样的:看到一个新闻"某公司股价暴涨了 50%",然后冲进去研究这只股票,再决定买不买。但是,这个顺序是反的。

机构分析师的顺序是:先搞懂这个行业是怎么运作的、谁在赚钱、未来五年会怎么变,然后才去问"这个行业里谁是最好的标的"。

今天继续拆 Claude 开源的金融投研套件(financial-services-plugins),来看看行业全景(Sector Overview) 这套框架。

为什么要做行业研究?

举个例子,毕业生找工作。

路径 A(散户思路):听说程序员工资高,直接学编程,甚至转码。

路径 B(机构思路):先研究一下整个科技行业的结构和趋势,发现云计算和 AI 是未来五年的大趋势,然后再去看这个趋势里哪些岗位最吃香,最后才决定学什么技能。

投资也一样。不搞懂行业直接买股票,本质上就是在赌运气。

更深一层:即使你选的这家公司再优秀,它也逃不开行业的大趋势。就像 2014 年诺基亚手机业务再努力,也敌不过智能手机时代的大势。公司是船,行业是水。水位在降的时候,船再好也没用。

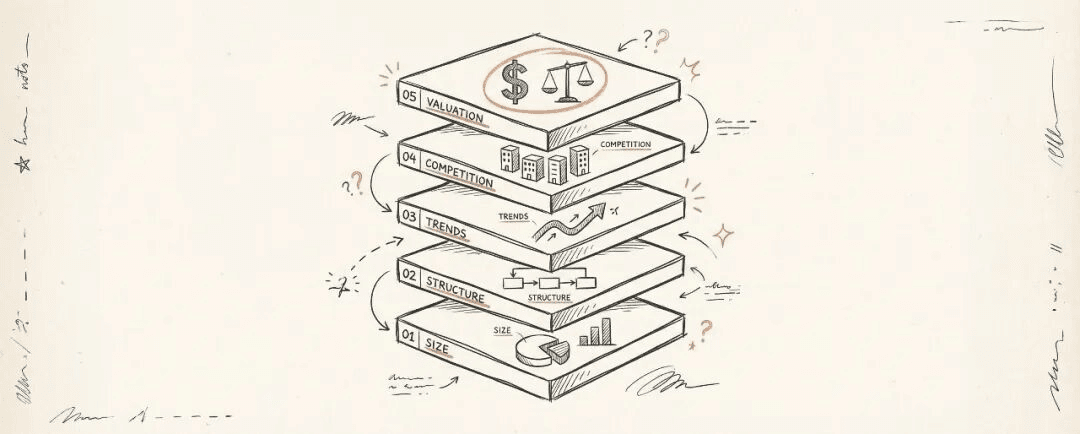

一份行业全景报告包含什么?

机构的行业报告通常有五个部分。我把它简化成个人投资者能操作的版本:

- 市场多大、增长多快(Market Size & Growth)

- 行业结构:谁在赚钱,价值链在哪(Industry Structure)

- 关键趋势和驱动力(Trends & Drivers)

- 竞争格局:主要玩家是谁(Competitive Landscape)

- 估值参考:这个行业现在贵不贵(Valuation Context)

一个一个来。

第一步:市场多大,增长多快

所有行业研究的起点都是一个数字:TAM(Total Addressable Market,总体可触达市场)。

TAM 回答的问题是:如果这个行业做到极致,总共能做多大生意?

举个虚构的例子,假设你在研究"AI 视频生成"这个赛道:

| 指标 | 数据 | 含义 |

|---|---|---|

| 2025 年全球市场规模 | $120 亿 | 当下的蛋糕有多大 |

| 2030 年预测规模 | $450 亿 | 蛋糕会长到多大 |

| 5 年 CAGR(复合增长率) | 30% | 每年平均涨 30% |

| 细分市场 | 广告 50%,影视 25%,游戏 15%,其他 10% | 蛋糕切开各占多少 |

(以上为虚构示意数据)

怎么查这些数据?

- 头部券商研报(Morgan Stanley、JPMorgan、Goldman Sachs 等)

- 专业数据机构(Gartner、IDC、Statista)

- 公司财报里的 "Addressable Market" 或 "TAM" 章节

- 行业协会的年度报告

⚠️ TAM 是被滥用最严重的数字之一。 很多公司会把 TAM 吹得极大来讲故事("我们的 TAM 是万亿美金")。看 TAM 的时候一定要问:这个数字是怎么算出来的?口径合不合理?真正能被这家公司触达的有多少?

第二步:行业结构和价值链

搞清楚规模之后,下一个问题是:这个行业里,钱是怎么流动的?谁真正在赚钱?

两个关键工具:

价值链图(Value Chain)

把一个行业从原材料到最终消费者的所有环节列出来,看每一环能拿走多少利润。

还是以 AI 视频生成为例(虚构):

GPU 芯片厂商 → 云算力平台 → 模型训练方 → 应用层公司 → 终端用户

(毛利 70%) (毛利 40%) (毛利 60%) (毛利 50%)

(以上为虚构示意数据)

结论可能是:GPU 厂商毛利最高,价值链的钱主要卡在上游。 这就解释了为什么 NVIDIA 在 AI 浪潮里赚得最多。

集中度(Concentration)

这个行业是几家垄断,还是一堆小玩家混战?

| 集中度类型 | 特征 | 典型代表 |

|---|---|---|

| 高度集中 | 前 3 家占 70% 以上 | 智能手机芯片(高通 + 联发科 + 苹果) |

| 中度集中 | 前 5 家占 50%-70% | 全球云服务(AWS + Azure + GCP + 阿里云) |

| 分散 | 前 10 家占不到 50% | 独立游戏开发 |

集中度影响定价权。高度集中的行业通常毛利更高,但也更容易被监管盯上。

第三步:趋势和驱动力

行业会变,变化的方向比当下的状态更重要。

做趋势分析,我常用一个"三问法":

1. 这个行业有哪些长期顺风(Tailwinds)?

比如半导体行业的长期顺风:AI 算力需求爆发、汽车电动化、IoT 设备数量增长。

2. 有哪些逆风(Headwinds)和风险?

比如:地缘政治导致的供应链重构、欧美反垄断、新技术颠覆(比如 RISC-V 对 ARM 的挑战)。

3. 有哪些颠覆式变化正在发生?

比如传统打车行业的"Uber 化"、传统电视的"Netflix 化"、传统支付的"Stripe 化"。

找趋势最简单的办法:读这个行业头部公司最近四个季度的 Earnings Call 纪要。 管理层每次讲话都会反复提到他们看到的机会和威胁。把这些关键词整理出来,你就大概知道行业里的人在关心什么了。

第四步:竞争格局

到这一步,你才开始真正看"公司"。但视角是横向对比,而不是深钻一家。

做一张比较表,把行业里 top 5-10 家公司放在一起:

| 公司 | 营收(亿) | 增长率 | 毛利率 | 市值 | 市占率 | 核心优势 |

|---|---|---|---|---|---|---|

| A 公司 | 500 | +25% | 65% | 1000 亿 | 22% | 技术壁垒最高 |

| B 公司 | 380 | +40% | 58% | 600 亿 | 17% | 增速最快 |

| C 公司 | 600 | +8% | 72% | 1500 亿 | 28% | 现金流最强 |

| D 公司 | 120 | +60% | 45% | 300 亿 | 5% | 黑马,产品创新 |

(以上为虚构示意数据)

怎么用这张表?

- 看谁在增长:B 和 D 增速最快,可能是"挑战者"

- 看谁在赚钱:C 毛利最高,可能是"成熟龙头"

- 看谁在扩大份额:如果 B 的市占率从去年的 12% 涨到今年的 17%,说明它在抢市场

- 看谁可能被颠覆:如果 A 的增速只有 5%,而 B 增速 40%,2-3 年后格局可能翻转

第五步:估值参考

最后一步,把行业整体的估值水平拉出来看一眼。

| 指标 | 行业当前中位数 | 历史 5 年中位数 | 判断 |

|---|---|---|---|

| P/E | 35x | 25x | 偏贵 40% |

| EV/Revenue | 8x | 5x | 偏贵 60% |

| EV/EBITDA | 20x | 15x | 偏贵 33% |

(以上为虚构示意数据)

行业估值的用处是给你一个参照系,它本身不能直接告诉你"行业 P/E 35x 所以不能买"。

- 如果整个行业估值明显高于历史平均,说明市场情绪过热,这时候进场要更挑剔

- 如果明显低于历史平均,可能有系统性机会(但也可能是行业基本面真的变差了)

- 个股估值只有放在行业估值里对比才有意义。 一家公司 P/E 40 看起来很贵,但如果行业中位数是 50,它其实是便宜的

一份个人版的"行业速写"模板

上面的五步是机构的完整流程。对个人投资者,我把它压缩成一张 A4 纸能写完的速写:

行业:[名称]

研究日期:[日期]

## 1. 规模 & 增长

- TAM:$___

- 5 年 CAGR:___%

- 主要细分市场:

## 2. 结构

- 集中度:高/中/低

- 价值链哪一环最赚钱:

- 进入壁垒:

## 3. 趋势

- 长期顺风(3 条):

- 主要风险(3 条):

- 正在发生的颠覆:

## 4. 主要玩家 Top 5

| 公司 | 市占率 | 增速 | 毛利 | 核心优势 |

## 5. 估值位置

- 行业当前 P/E vs 5 年均值:

## 6. 我的结论

- 这个行业值得研究吗?

- 如果投,我倾向于哪种角色(龙头/挑战者/黑马)?

- 我最关心的 2-3 个数据点是什么?

花 2-3 小时填完这张表,你对一个陌生行业的认知就会超过 80% 的散户。

一个可以直接用的 Prompt

你是一位专业的行业研究分析师。请为我生成一份[某行业]的行业全景速写。

## 研究范围

- 行业:[例如:AI 视频生成]

- 深度:速写版(不超过 2000 字)

- 时间范围:未来 3-5 年展望

## 请输出

### 1. 市场规模与增长

- 当前 TAM 及数据来源

- 未来 5 年 CAGR 预测

- 主要细分市场占比

### 2. 行业结构

- 集中度(高/中/低,前 5 家市占率)

- 价值链图(每一环的毛利水平)

- 进入壁垒分析

### 3. 关键趋势

- 3 个长期顺风

- 3 个主要风险

- 2 个正在发生的颠覆性变化

### 4. 主要玩家对比

| 公司 | 营收 | 增速 | 毛利率 | 市占率 | 核心差异化 |

(列出 top 5-10)

### 5. 估值水平

- 行业当前主要估值指标

- 对比历史中位数是偏贵还是偏便宜

### 6. 投资启示

- 这个行业最值得关注的 2-3 家公司

- 哪些催化剂可能改变行业格局

- 核心风险点

### 7. 数据来源

列出所有引用的数据来源和时间戳

一挪迈的思考

很多人说"选对行业比选对公司更重要",我半信半疑过,直到看了一组数据。

过去 20 年美股表现最好的行业是科技和消费,年化收益都在 12% 以上。最差的是能源和电信,年化只有 4-5%。差距一年看不出来,20 年复利下来就是天壤之别。在对的行业里随便买一家龙头,往往比在错的行业里精挑细选一家"最好的"还要好。

但做行业研究也有一个陷阱:容易沉迷于宏大叙事,忘了最基本的问题。"AI 改变世界"是对的,但这不代表任何一家沾 AI 边的公司都值得买。

行业研究的真正价值,是告诉你"不该碰什么"。当你清楚这个行业里钱是怎么流动的,你就不会再被故事骗进那些注定赚不到钱的环节。

投资的第一性问题永远是这一个:"这门生意本身好不好?" 想清楚了这个,再去看具体公司。

DYOR — 以上内容仅为个人学习笔记和方法论分享,不构成任何投资建议。投资有风险,请独立思考、自主决策。