前几篇我们一直在聊单只股票:怎么选、怎么估值、怎么跟踪论点、怎么管催化剂。

今天继续拆 Claude 开源的金融投研套件(financial-services-plugins),来看看组合再平衡(Portfolio Rebalance)。

举个栗子。假设你年初设定的目标是 60% 股票 + 40% 债券。一年过去,股市涨了 25%,债券基本没动。现在你的组合变成了 70% 股票 + 30% 债券。

表面上看,你"赚了"。但你的风险敞口已经比你计划的高了一大截。如果接下来市场回调 20%,你吃到的跌幅比你预想的大得多。

这就是为什么需要 Portfolio Rebalance(组合再平衡)。

机构做这件事有一套严谨的流程,涉及多账户协调、税务优化、交易成本控制。

什么是再平衡?

一句话:把你的组合从"漂移后的状态"拉回到"目标状态"。

市场每天都在波动,涨得多的资产占比会自动变大,跌得多的占比会缩小。时间一长,你的实际配置就偏离了你最初的设计。

再平衡就是定期检查这个偏离程度,如果偏太多了,通过买卖操作把比例调回来。

听起来有点反直觉:涨得好的卖掉一些,跌的反而要买入一些?没错。这其实就是在系统性地执行"低买高卖"。不靠感觉,靠纪律。

第一步:确定你的目标配置

再平衡的前提是,你得先有一个"目标"。

如果你从来没想过自己的目标配置,先回答一个问题:你能接受多大的短期亏损?

| 风险承受力 | 典型配置 | 最大回撤预期 |

|---|---|---|

| 保守型 | 30% 股票 + 70% 债券 | -10% 到 -15% |

| 平衡型 | 60% 股票 + 40% 债券 | -20% 到 -25% |

| 进取型 | 80% 股票 + 20% 债券 | -30% 到 -40% |

| 激进型 | 100% 股票 | -40% 到 -50% |

(以上为简化示意,实际回撤取决于具体持仓和市场环境)

这不是唯一正确的分法,但它给你一个起点。关键是写下来,变成一个明确的数字,而不是脑子里模糊的"我大概偏激进吧"。

机构把这个叫 IPS(Investment Policy Statement,投资政策声明)。听起来很正式,但本质就是一页纸,写清楚:

- 目标配置比例

- 每类资产允许偏离多少(比如 ±5%)

- 多久检查一次

- 什么情况下触发再平衡

第二步:检查你的漂移程度

目标定好之后,定期拉出来对比一下实际情况。

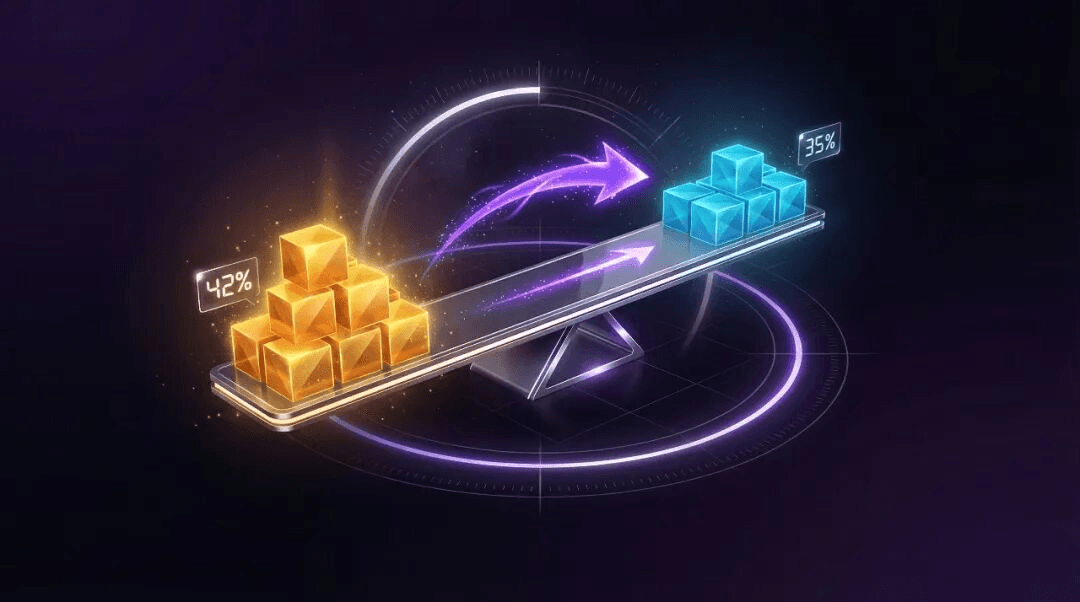

用虚构数据举个例子。假设你的目标是 60/40 配置,总资产 $100,000:

| 资产类别 | 目标 % | 当前 % | 偏移 | 偏移金额 |

|---|---|---|---|---|

| 美股大盘(如 VOO) | 35% | 42% | +7% | +$7,000 |

| 国际市场(如 VXUS) | 15% | 13% | -2% | -$2,000 |

| 新兴市场(如 VWO) | 10% | 8% | -2% | -$2,000 |

| 债券(如 BND) | 35% | 30% | -5% | -$5,000 |

| 现金 | 5% | 7% | +2% | +$2,000 |

(以上为虚构示意数据)

一眼就能看出来:美股涨太多,占比超标了 7 个百分点。债券被"挤压"了 5 个百分点。

什么时候需要动手? 一般设定一个阈值,比如偏移超过 ±5% 就触发再平衡。上面这个例子,美股和债券都过线了。

第三步:怎么调回来

有三种方式,从省事到费事排列:

方法一:用新资金调(最省事)

每月定投的时候,把新资金全部投入偏低的资产类别。上面的例子里,新资金优先买债券和新兴市场,暂时不买美股。

优点:不触发卖出,没有税务问题。 缺点:如果偏移很大,光靠新资金可能要很久才能调回来。

方法二:卖出超配 + 买入低配

直接卖掉一部分涨多了的,买入跌的。上面例子里就是卖 $7,000 的 VOO,买 $5,000 的 BND 和 $2,000 的 VWO。

优点:一步到位。 缺点:卖出可能产生资本利得税(如果在普通应税账户里)。

方法三:优先在免税账户里操作

如果你有 IRA、Roth IRA、401(k) 这类退休账户,优先在这些账户里做再平衡。因为退休账户里的买卖不触发税务事件。

这是机构的标准操作:先在税优账户里调,调不完的部分再到应税账户里做,尽量减少税务冲击。

第四步:资产放在哪个账户也有讲究

如果你有多个账户(比如一个普通券商账户 + 一个 IRA),不同类型的资产放在不同账户里,税务效率会有很大差别。

机构把这个叫 Asset Location(资产定位),和 Asset Allocation(资产配置)只差一个词,但很多人从来没想过。

| 账户类型 | 适合放什么 | 原因 |

|---|---|---|

| IRA / 401(k)(税延账户) | 债券、REITs、高分红股 | 这些资产的收益按普通收入征税,税率高。放在税延账户里,推迟交税 |

| Roth IRA(免税账户) | 高增长股票 | 增值部分永远不用交税,所以把预期增长最大的放这里 |

| 普通应税账户 | 指数 ETF、低周转基金 | 这些产生的资本利得少,税务拖累(Tax Drag)小 |

(以上为美国税务环境下的通用建议,不同国家/地区规则不同)

举个直观的对比。同样持有一只年分红 3% 的 REIT,放在应税账户里每年要交一次税(按普通收入税率),放在 IRA 里就可以推迟到退休取出时再交。几十年复利下来,差别非常大。

第五步:多久做一次?

三种常见策略:

| 策略 | 做法 | 适合谁 |

|---|---|---|

| 日历式 | 每季度或每半年检查一次 | 大部分人,简单省心 |

| 阈值式 | 任何资产偏移超过 ±5% 就触发 | 波动大的市场,反应更快 |

| 混合式 | 每季度检查 + 中间如果偏移超 ±5% 额外触发 | 机构的常见做法 |

对个人投资者来说,每半年检查一次就够了。别太频繁。频繁再平衡的交易成本和税务成本可能吃掉你的收益。

一个反直觉的事实:研究表明,一年再平衡一次和每月再平衡一次,长期收益差别很小。但交易成本和税务成本差别很大。

不需要再平衡的情况

有个重要的提醒:小幅偏移不用管。

如果你的目标是 60/40,当前是 62/38,放着就好。频繁微调只会制造交易成本。

机构一般设 ±3% 到 ±5% 的容忍带(Rebalancing Band)。带内不动,带外才动。

还有一种情况不建议再平衡:你不确定自己的目标配置是否正确的时候。先想清楚目标,再谈执行。用错误的目标去再平衡,只会越调越错。

一个可以直接用的 Prompt

惯例,给一个可以直接用的 Prompt,帮你分析组合的漂移情况,并给出再平衡建议。AI 时代,善用工具也是投资能力的一部分。

你是一位专业的投资组合顾问。请帮我分析组合的漂移情况,并给出再平衡建议。

## 我的目标配置

[例如:

- 美股大盘 35%

- 国际市场 15%

- 新兴市场 10%

- 债券 35%

- 现金 5%

]

## 我的当前持仓

[列出每个资产的 Ticker 和当前市值,例如:

- VOO: $42,000

- VXUS: $13,000

- VWO: $8,000

- BND: $30,000

- Cash: $7,000

]

## 账户信息

[列出账户类型,例如:

- 普通券商账户:$60,000

- Roth IRA:$40,000

]

## 请输出

### 漂移分析表

| 资产类别 | 目标 % | 当前 % | 偏移 | 偏移金额 | 是否超阈值(±5%) |

|---------|-------|-------|------|---------|---------------|

### 再平衡交易建议

优先在税优账户中操作。对每笔建议的交易说明:

- 在哪个账户操作

- 买还是卖,金额多少

- 原因

- 税务影响(如果在应税账户)

### 资产定位建议

当前各账户的持仓是否合理?有没有可以通过调整"放哪"来提升税务效率的?

### 注意事项

- 有没有 Wash Sale(清洗交易)风险?

- 有没有大额短期资本利得需要避免?

- 下一次建议检查的时间

一挪迈的思考

再平衡这件事,本质上是在做一个违反人性的操作:卖掉涨得好的,买入表现差的。

心理学上有个概念叫"处置效应"(Disposition Effect):人天生倾向于卖掉盈利的持仓(锁定收益的快感),死扛亏损的持仓(不愿承认失败)。再平衡要求你做的恰恰相反。

但如果你回头看任何一次大的市场周期,最后赚到钱的人,往往就是那些在 2021 年股市狂飙的时候把一部分利润挪到债券里、在 2022 年股市暴跌的时候又把债券换回股票的人。他们不是在"择时",只是在执行再平衡纪律。

再平衡不是一个让你赚更多钱的工具。它是一个让你的风险始终在你的控制范围内的工具。

收益是市场给的,你控制不了。但风险是可以管理的。再平衡就是管理风险最朴素、最有效的手段。

DYOR — 以上内容仅为个人学习笔记和方法论分享,不构成任何投资建议。投资有风险,请独立思考、自主决策。