本系列第三篇。

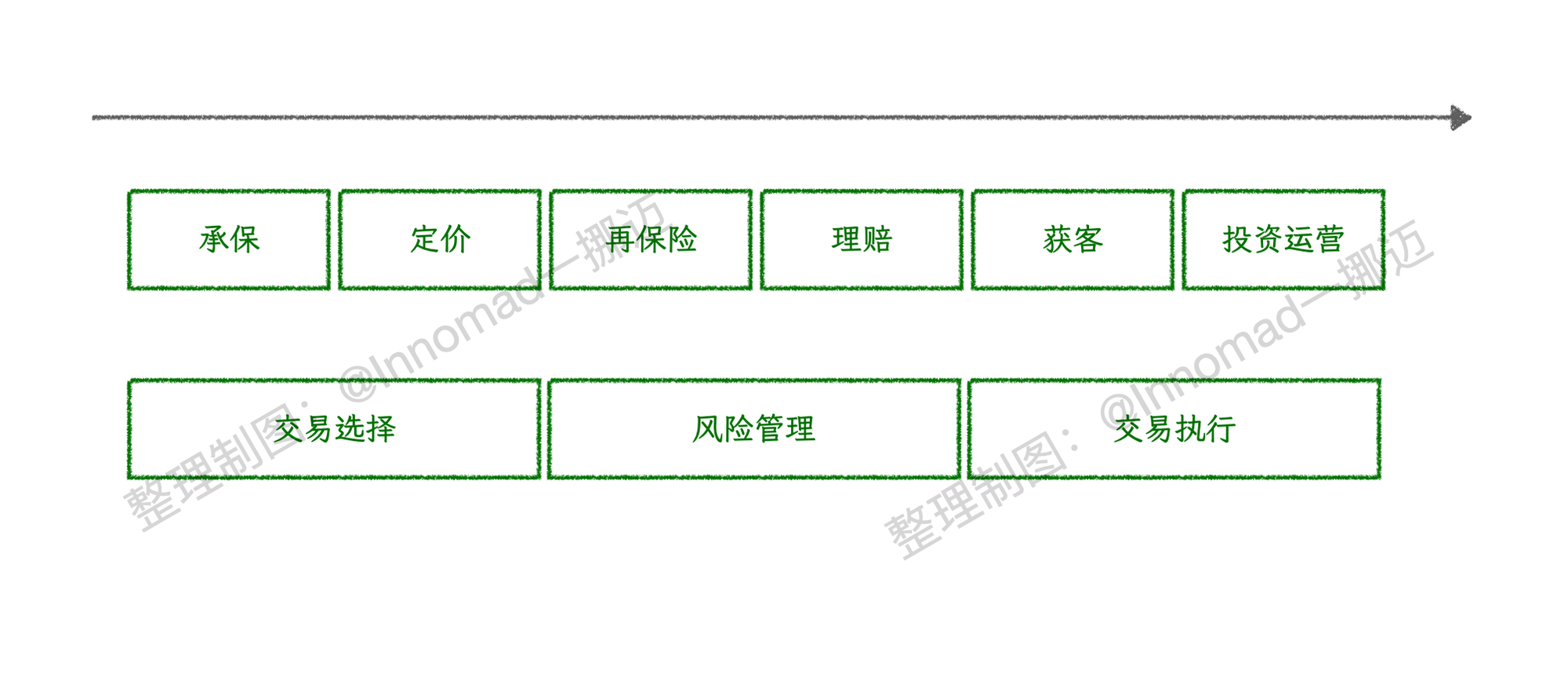

回顾一下第一篇 用期权打造一人保险公司 - 保险和期权 中的业务图:

上一篇 如何选择能赚钱的策略 - 用期权打造一人保险公司 讲了第一大块「交易选择」,本篇聊一下风险管理。

认识风险

所谓的「一个人的保险公司」,我们从事的就是「风险」这个业务。生活中任何事情都具备不同程度的风险。我们通过卖出期权,承担别人不愿意承受但我们愿意承担的风险,并且剥离我们不愿意承担的那部分,以此盈利。

在交易之前,需要对这些问题做到心中有数:

-

本次交易的风险回报比是多少

-

本次交易的胜率

-

预期回报和最大亏损

在交易过程中:

-

本次交易是否已实现最大利润

-

是否已实现最大亏损

-

是否提前平仓

在交易之后,也需要复盘本次交易是否都已经遵守了自己定下的风险管理细则。

有5大措施可以帮助我们做好风险管理。

资金管理 - 准备用多少?

通常,我们可以制订出2条资金管理策略:

-

每一笔交易的最大亏损占总资金的百分比

-

每个月(时间周期)整个账户的最大亏损占总资金的百分比

比如,可以设定没笔最多亏 2%,每个月最多亏 10%。这些数字因人而异,可以根据自己的资金规模和承受能力去设定。

第一条为我们避免遭遇一笔交易就炸账户的风险。单笔 2% 的最大亏损,尽管也是不少钱,但并不会对我们的账户造成非常大的影响。留得青山在,不怕没柴烧。

第二条规则为我们避免整个账户遭受破坏。如果在同一个时间周期内,多次交易触达单笔最大亏损。那就必须找原因。有可能是策略有问题,有可能市场正在遭受系统性的风险。达到单月最大亏损,那就停止操作,仔细复盘。

头寸规模 - 每次用多少?

上面的两条策略,就足以计算出我们每笔交易可以投入多少资金,已经下单的期权合约数。

比如,还是举例,每笔最多亏 2%。假设我们有 100万美金,某个策略最大亏损为 1000美金。那么,我们至少可以下单 20张期权(20 x 1000 = 20000)。在实际情况中,我们不太会让一笔交易实现最大亏损,而是设定一个止损额度,比如 20%。那么,我们实际上可以下单的期权张数为 100 张。

而第二条规则,比如设定每个月最多亏损 10%,并非意味着每次只能交易5笔订单。因为正常情况下我们不太会遇到5笔订单同时亏损到最大值这种情况。只要有盈利的部分,盈利部分大于亏损部分即可。如果实在不幸碰到同时亏损到最大,那么,也是时候停止交易,坐下来复盘了。

分散风险

这个很好理解了,尽可能不让一个行业占有25%以上的仓位。(25% 是常用的量化值)

或者,使用宽基的 ETF 标的做交易,这些 ETF 的风险本身就比个股更分散。

及时调整仓位

只要账户中还有未平仓的交易,那就必须持续关注,在风险爆发的时候做出及时的调整。

尽管相比调仓,更重要的是「交易选择」。但在必要的时候懂得如何拯救仓位,如何止损退出游戏也非常重要。

应对风险

我们把风险分成以下几个等级:

-

公司层面风险。

-

行业风险。

-

市场风险。是指宏观大事件影响整个市场的行情。比如关税问题的影响。

-

系统性风险。是指金融系统崩溃带来的风险。如金融危机。

对于不同等级的风险,可采取的措施也不同:

-

公司风险:分散个股仓位,使用期权对冲。

-

行业风险:分散行业仓位,同样可以使用期权对冲。

-

市场风险:使用 VIX,Unit Put 对冲。

-

系统性风险:持有实物资产,比如黄金和白银等。

其他几个都比较容易理解。Unit Put 指的是 delta 小于 5,且 gamma 和 vega 几乎为零的 Put 期权。

原理:

当市场出现剧烈下跌的时候,会发生两件事:1. 前月(近期)的期权价值相对其他时间的大幅增加。2. put 期权的涨幅将远超任何模型的预测值。

因此,在市场剧烈下跌的时候。所有多头投资者会争相买入这些 put 来对冲风险。买入行为导致这些 put 的 vega 增加,delta 增加,从而导致期权价格增加。这些 put 价格增加反过来也会导致投资者争相购买,生怕买不到对冲保护。从而进一步推高 vega …

最难的是应该买入多少。通常一般推荐占交易金额的 5%~10% 左右,但这不是铁律。实际交易的情况永远不会这么简单直白,需要自己多揣摩,多测试。

一挪迈的思考

一个人的期权公司,盈利由风险而起,既然是盈利的核心,管理风险自然是重中之重。

所谓「祸兮福所倚,福兮祸所伏」,这门的生意的奥妙之处尽在于此。