「懒人投资组合」写到第三篇了。前两篇:

「三基金组合」是第一篇,因为足够简单,所以看上去更像是「基础」,其他的组合都是变种。今天再写写「理想指数组合」,来看看它的区别又是什么。

理想指数

《知情投资者》一书的作者 Frank Armstrong 曾在 MSN Money 的一篇文章中提出了这个投资组合。它对债券的配置较少,而对国际股票的配置则大得多(事实上,除 REIT 外的股票部分,国内和国际各占 50%)。

如果将国内部分替换为一个总市场基金,这个投资组合将非常接近三基金投资组合,并增加了一部分 REIT。

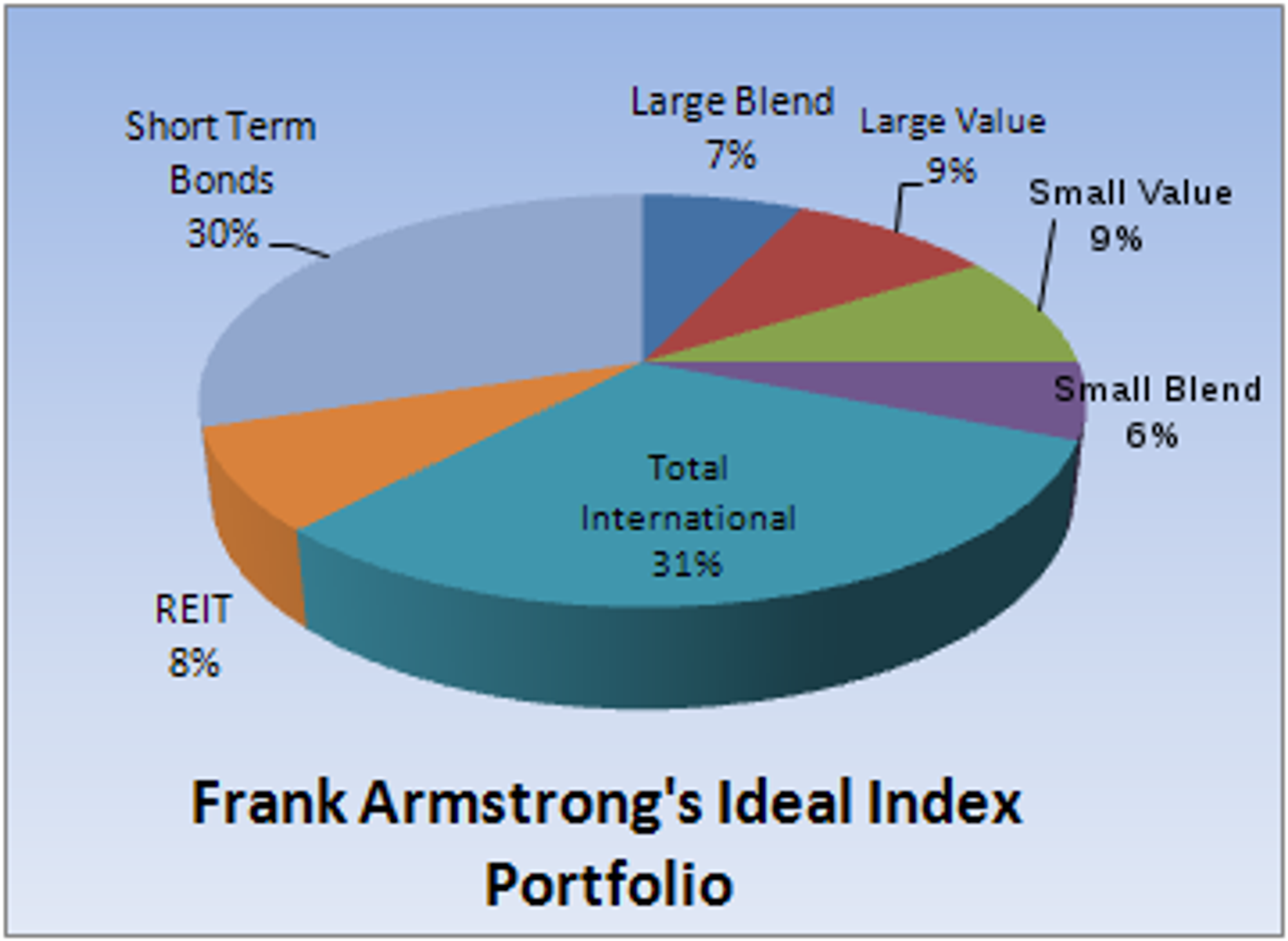

「理想指数」投资组合的经典配比如下所示:

所谓:7 种资产,1 套方案。

「三基金」组合相对传统,在不少投资者眼中认为它过于「中庸」,「理想指数」可以看作为在「三基金」的基础上做了三大调整:

放弃“市值加权”,拥抱“因子倾斜”

在传统的全市场基金中,你持有的大部分是像苹果、微软这样的大盘成长股。而 理想指数 将美国本土股票拆解成了四个维度:

-

大盘混合 (7%) + 大盘价值 (9%)

-

小盘混合 (6%) + 小盘价值 (9%)

很明显,小盘和价值比例较高,这里透露出来的观点是:从长期看,小公司和估值较低的价值股往往能提供超过大盘的补偿溢价。不「随波逐流」,反而是主动捕捉这些收益。

彻底的全球化:50/50 的对等配置

这是该组合最激进也最清醒的地方。在扣除 8% 的 REITs 后,国内股票(31%)与国际股票(31%)达到了 1:1 的比例。

「理想指数」组合认为,美国的股市并不一定一直会领先于其他地区的市场。同时,1:1 的配比也能大大减少美股单一市场的风险。

极端的防御:只看短期债券

与大多数的配置策略中采取 BND 这种中长期债券基金不同,Frank Armstrong 坚定地站在了 短期债券 这一边。

他认为:投资者在股票端已经承担了足够的风险,因此在债市中不应再为了丁点利差去承担“利率风险(久期风险)。短期债券(如 BSV/ISTB)就像是组合里的现金缓冲池,在股市暴跌时,它能确保你的“防弹衣”足够坚固。

构建「理想指数组合」

以下为使用 Vanguard 或者 iShare 的 ETF 构建的方案,供参考(非投资建议):

注:代码后面括号中的是 ETF 的费率。

| 资产类别 | 分配比例 | Vanguard 方案 | iShares 方案 | 核心逻辑 |

|---|---|---|---|---|

| 大盘混合 | 7% | VOO (0.03%) | IVV (0.03%) | 标普 500 核心底仓 |

| 大盘价值 | 9% | VTV (0.04%) | IUSV (0.04%) | 偏重稳健现金流 |

| 小盘混合 | 6% | VB (0.05%) | ISCB (0.04%) | 捕捉成长潜力 |

| 小盘价值 | 9% | VBR (0.07%) | ICSV (0.06%) | 历史收益率最高的黑马 |

| 国际总市场 | 31% | VXUS (0.05%) | IXUS (0.09%) | 全球化风险对冲 |

| REITs | 8% | VNQ (0.13%) | USRT (0.08%) | 另类资产,抗通胀 |

| 短期债券 | 30% | BSV (0.03%) | ISTB (0.06%) | 终极避风港 |

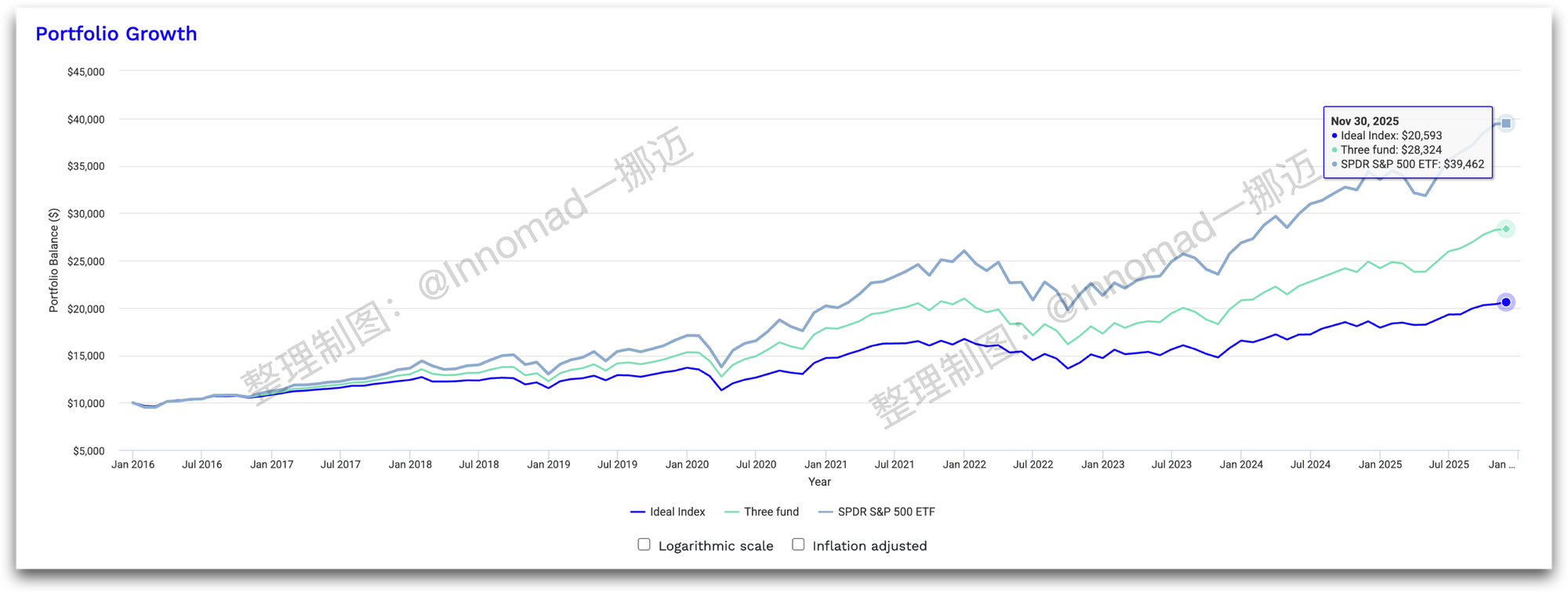

跑分

这里使用 Vanguard 方案做跑分,因为都是指数基金,选什么厂牌的并不重要。

这里「三基金」方案,我用的配比是:64/16/20 。

跑分工具依然用的这个:ETF 投资组合回测工具

看到结果可能很惊讶。说了一大堆,不是说优化了「三基金」策略吗?怎么连三基金都跑不过,更是被标普远远甩在后面?

其实细细思考就会发现根本原因。两只 ETF 能一起对比的时间从 2016 年开始。在过去的 10 到 15 年里,由于美股大盘成长股的一骑绝尘,尤其是几个科技股,纷纷破万亿,现在光是英伟达就破了五万亿。

在这种情况下,任何增加国际股票比例、增加价值股或小盘股权重的组合,在业绩表现上大概率都跑输了简单的“三基金组合”或纯标普 500 指数。

根本的原因就是「理想组合」中的小盘和国际部分的大比例,拖累了整体的增长。

思考

所谓「懒人组合」,主要思想都是在保证一定的增长前提之下,分散各类风险,以求达到不需要投入过多精力到投资上面。

有人说,搞得花里胡哨,还不如我定投 QQQ。这话在过去这些年并没有错。因为这些都已经成为历史和现实,且无法再改变。通过后视镜看,很容易看到正确的道路,而投资的前挡玻璃上,总是蒙着各式各样的雾气。求冒险,求安稳,本就是两种截然不同的态度。

投资组合、资产配置策略,没有哪一个是银弹。好在是,对我们个人投资者来说,我们没有运营一个基金的压力,也不需要死抠指数,我们完全可以博采众长,在理解这些配置方案的思考逻辑之后,建立自己认为适合自己的投资组合。