小账户有救了!PMCC,穷人的备兑策略

上一篇文章讲到了段永平买入 NVDA 其实是使用了 Covered Call 策略。然而,这份作业其实并没有那么好抄。

比如:

NVDA,现在价格 120,做一份 covered call,就需要准备至少 120 x 100 = 1.2 万美金。

换 AAPL,一份就需要 2.2 万美金。换 MSFT 一份就需要近 4万美金…

这对于小账户来说基本是没法操作的了。

事实上,对于小账户来说,有一个替代的策略可以使用,叫做 PMCC,Poor man‘s Covered Call,穷人的备兑看涨策略。

PMCC 策略原理

「用期权的杠杆,打败资金的限制」

PMCC,直译为“穷人的备兑看涨策略”,是传统Covered Call(备兑看涨)的资金效率强化版。

传统Covered Call需要持有100股正股(例如特斯拉需6万元),而PMCC仅需:

-

买入1份深度实值(Deep ITM)的长期看涨期权(LEAPS)

→ 代替正股,资金占用降低80%-90% -

卖出1份短期虚值看涨期权(OTM)

→ 收割时间价值,创造现金流

其中,第一步的深度实值期权并且长期的(通常在一年及以上)的期权,会被叫做 LEAPS (Long-Term Equity Anticipation Securities)。

之所以选择深度 ITM 是因为深度 ITM 的 Call 期权,其 Delta 接近 1,也就是接近正股本身的 Delta(正股 Delta 看作 1),选择长期则是尽可能减缓时间衰减速度、波动影响。因此,购买 1 份 LEAPS,方向上相当于持有 100 股正股。

第二步,则是和传统的 Covered Call 一致,即卖出一份短期的价外 Call。

一句话本质:用“长期期权杠杆”替代正股,用“短期期权租金”创造收益。

如何部署 PMCC 策略

一、选股

首先是选股,即确定底层资产,选择一只你对其长期持有持中性或适度看涨观点的股票或 ETF。这个逻辑和传统的备兑策略一致。

因此,PMCC 的适用场景也是:温和上涨、低波动

二、购买替代股票的 LEAPS

即购买远期看涨期权。购买一份深度实值(ITM)的看涨期权,期限通常是1年或者几年。确保其 delta 值高,以尽可能模拟正股。

三、卖出短期 OTM Call

即卖出短期看涨期权,选择同一只股票的看涨期权,期限较短,通常为 30 到 60 天。该期权应为虚值(OTM),即其行权价高于当前股票价格。这一步和传统备兑类似,选一个你认为不太能涨到的价位。

技巧:在构建策略的时候,可以先看所买入的 LEAPS 的价外部分价值,在卖出 OTM Call 的时候,尽量选择权利金接近于 LEAPS 价外部分价值。

四、风险管理

随着卖出的短期 Call 到期日的临近,需要决定仓位的去留。需要注意提前行权的风险,通常避免在派息节点卖出 Call。

实例

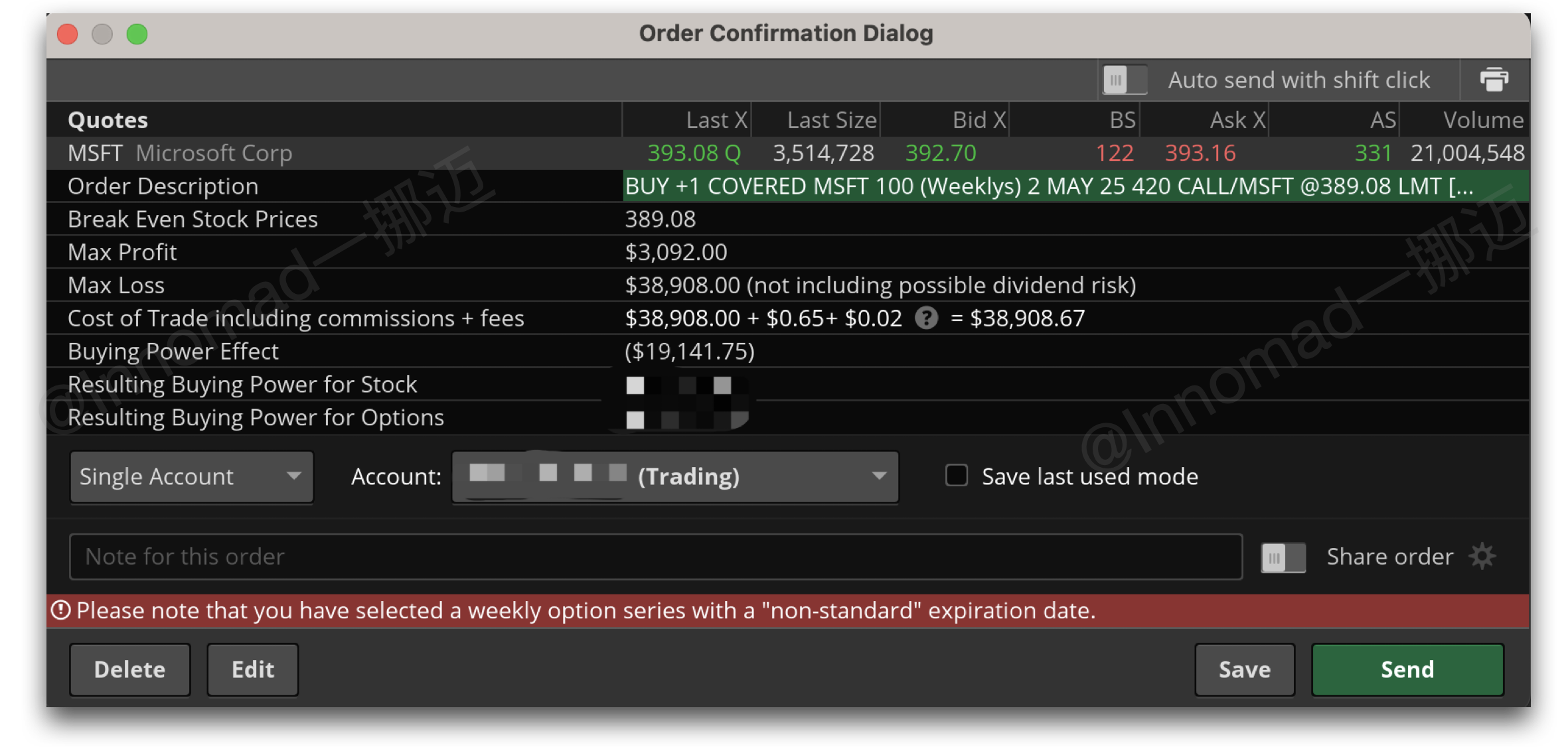

以微软 MSFT 为例,分别部署1份 Covered Call 和 PMCC:

目前股价为 393.08,首次开仓卖出 38 天的 420 Call

Covered Call

开仓成本 = 393.08 * 100 - 4 * 100 = 38908

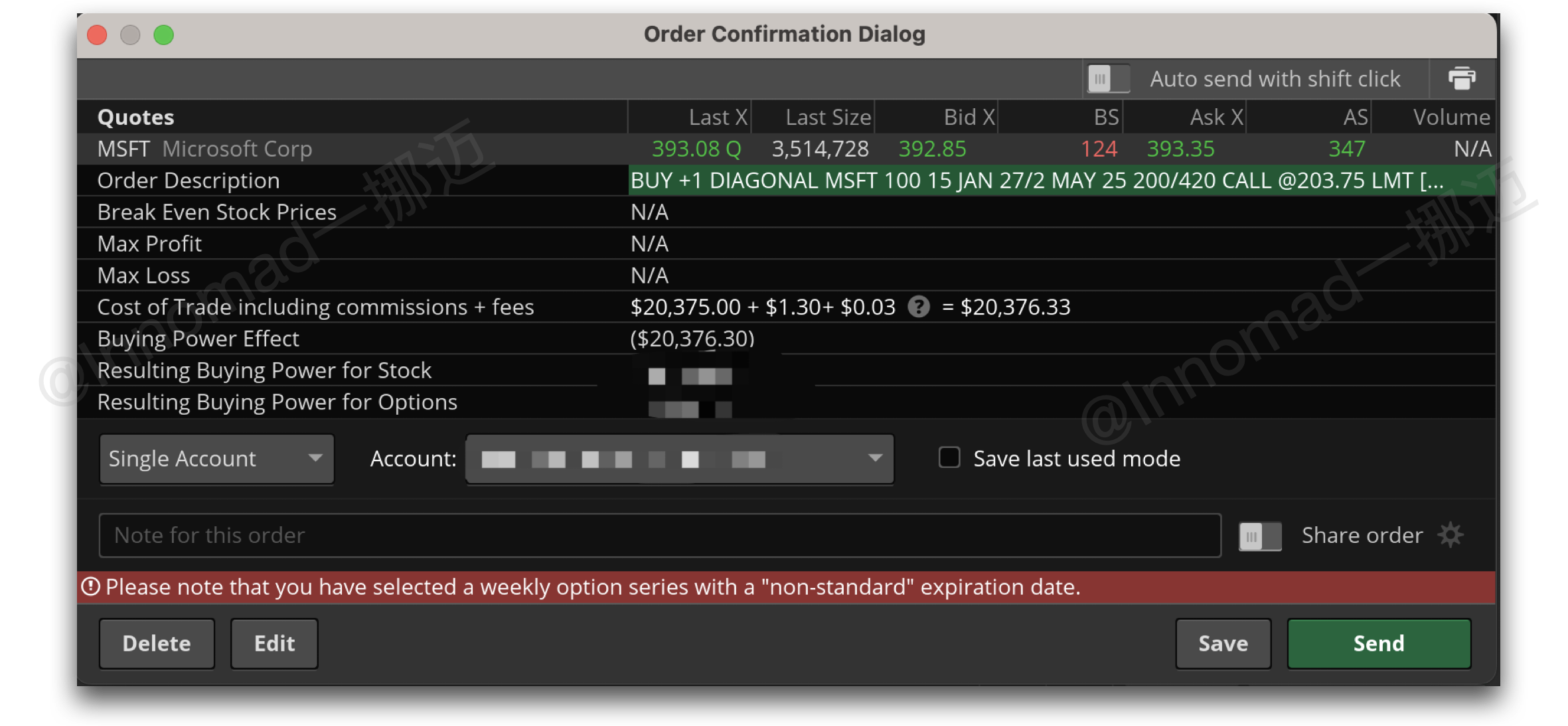

PMCC

LEAPS 如果选择 27 年1月,行权价为 200,delta 为 0.96 的:

开仓成本约为 20376.33,成本约为传统备兑的 52%

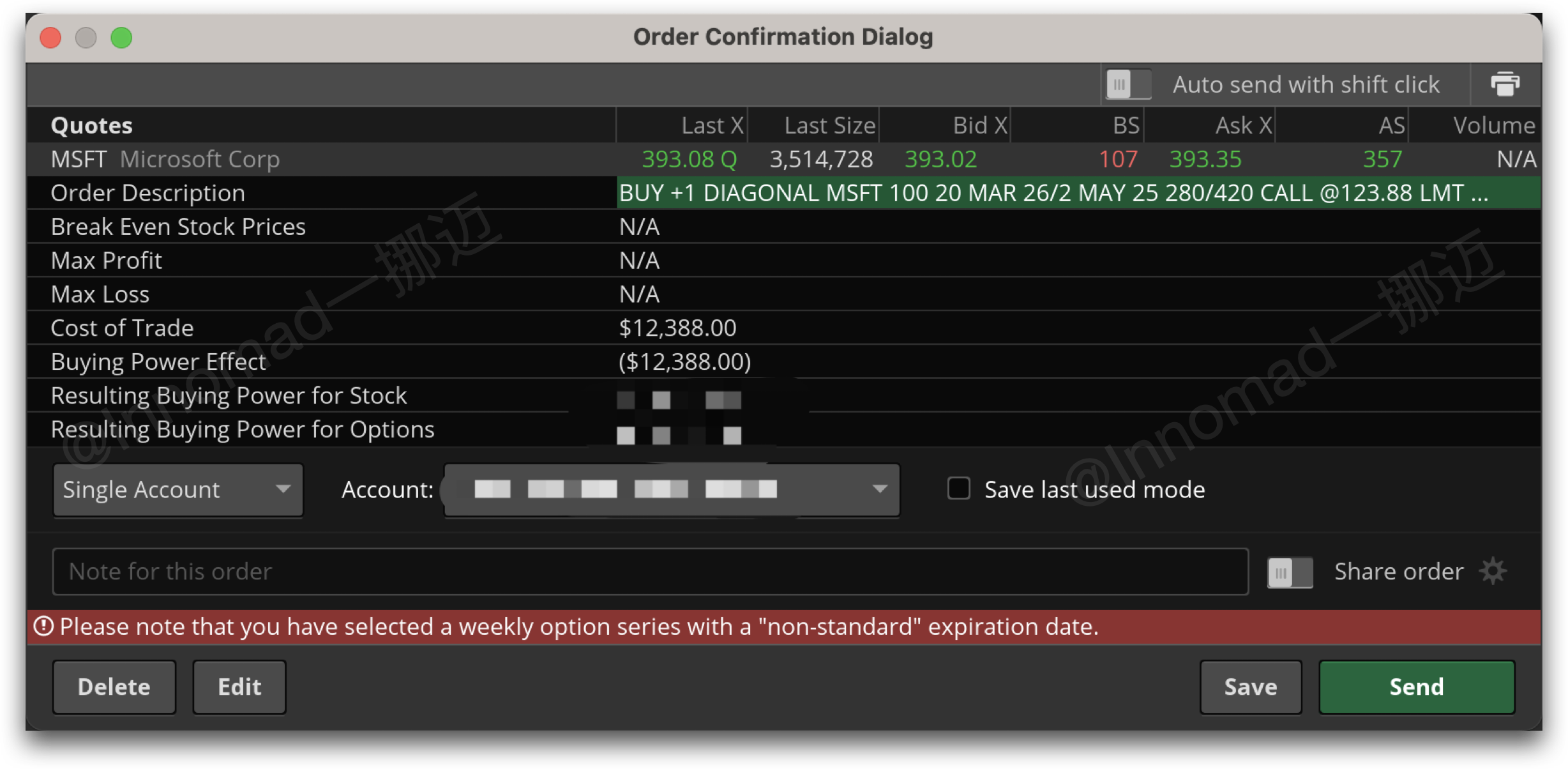

如果 LEAPS 选择 26年 3月,行权价为 280,delta 为 0.9 的:

开仓成本约为 12388,成本约为传统备兑的 31.8%

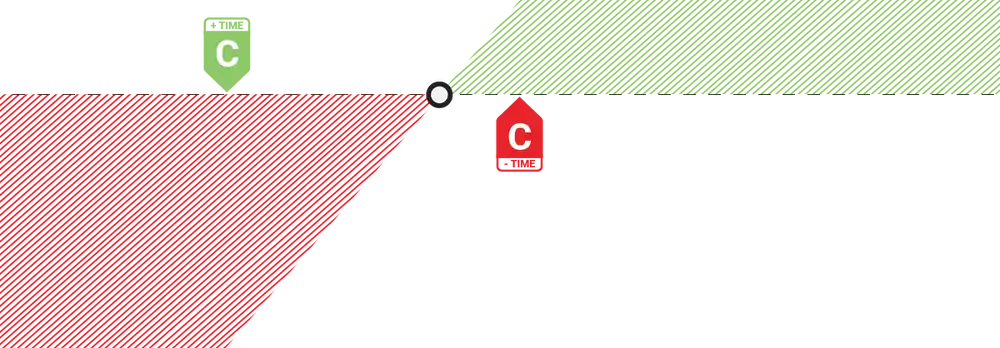

PMCC 的盈亏计算

PMCC 的盈亏图如下所示,和备兑类似,但由于组成 PMCC 策略的期权到期日不同,盈亏图只能做参考,盈亏平衡点无法精确确定:

策略的收益由两部分组成:

-

卖出的 OTM Call 收取的权利金

-

买入的 LEAPS 随着股价上涨而产生的增益

最大利润 = (OTM Call行权价 - LEAPS行权价 - LEAPS成本 + 卖出 OTM Call 收到的权利金) × 100

需要注意的是,在 LEAPS 到期前,由于它还具备时间价值

最大损失 = LEAPS期权成本 − 卖出 OTM Call 收到的权利金

PMCC 的风险和管理

PMCC 的风险主要为下跌和卖出的 OTM Call 被行权。

首先是下跌,如果股价下跌,LEAPS 价值可能会损失殆尽,即达到最大亏损。极端行情需要做好对冲或者及时止损退出游戏。

其次是被行权。由于 PMCC 并没有实际持有正股,被行权的时候和传统备兑不同,被行权后,账户会持有对应的 100股/call 的空头仓位。应对措施如下两种:

-

行权 LEAPS:如果你持有的 LEAPS 仍然是深度 ITM,你可以提前行权,以获得每一个 LEAPS Call 对应的 100 股正股,用来冲抵空头仓位。

-

买入正股:你可以直接花钱买入 100 股正股来冲抵每一个被行权的 call,然后再平仓 LEAPS 或者继续卖出短期 OTM Call

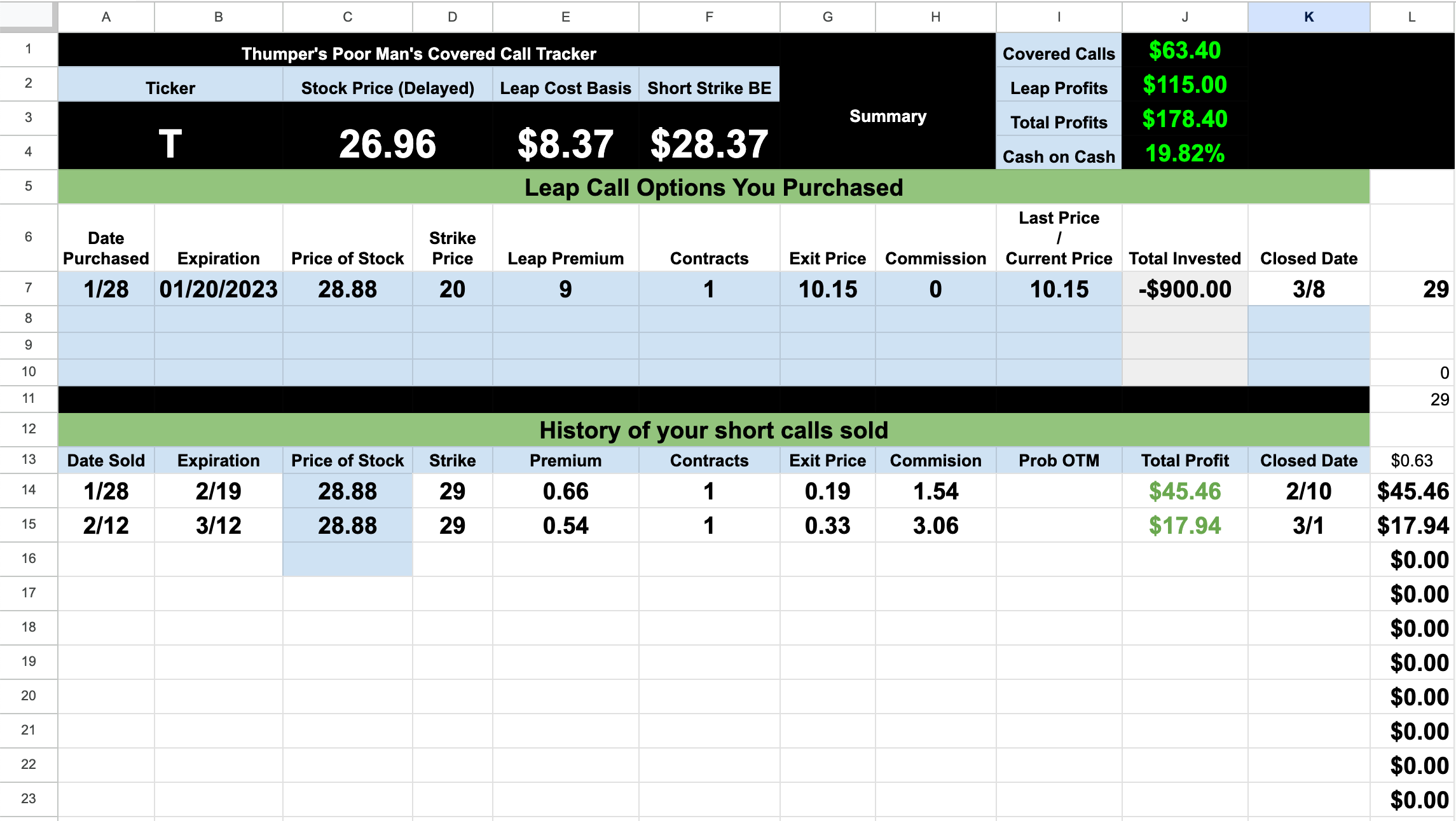

交易日志模版

PMCC 的运用和仓位管理,最好就是使用 Excel 自己记录。原因很简单,因为涉及到到期日不同的对角期权,且持仓过程中需要不断卖出短期 call 等,券商的 App 一般都不太容易清楚看到或者计算收益。

网上有不少现成的模版,我搜集了一些,有需要的可以关注我的公众号,回复关键词 “PMCC” 获取

一挪迈的思考

PMCC 本质上是对角价差策略的一种(long call diagonal debit spread)。核心是用 Deep ITM 的 LEAPS 模拟正股,以此实现备兑看涨策略。

PMCC 同样会有备兑一样的下跌风险、涨过卖出的行权价的上方风险,同时还有被提前行权的风险。使用策略的时候,需要时刻关注风险。

原创不易,如认为有价值,请不吝赞赏充电⚡️