用最简单的期权守护仓位

今天开坑写一些期权的入门策略。我认为很多简单的期权策略即便是只做股票也应该去了解和掌握。

期权是一个金融衍生品,它的很多概念会比较抽象,对新手来说理解比较困难。这几篇文章我不会去涉及复杂的定价模型、波动率这些概念,你也不需要对希腊字母有多少深入的了解。

不过,文章也不会重复阐述期权的基本概念,基本概念的学习我还是推荐一本对新手非常友好的入门书:《3小时快学期权》,这本书是上海证券交易所出版的。和常见的国内的金融书籍不太一样。这本书写得非常生动有趣,我也是在粉丝群里反复推荐过。

Protective Put

顾名思义,这个策略旨在用于“保护”。国外的一些材料也会把它称之为 Married Put,之所以叫 Married,是因为这个策略是“持有正股➕Put 期权”。使用这个策略,你需要了解的概念:

-

买入Put 期权,即有在特定时间按指定价格卖出标的的权益

-

一张 Put 期权对应 100 股正股

也就是说,持有一张 Put 你就有权利在约定的时间以约定的行权价卖出 100 股股票,这个是你的权利,当你要行权的时候,必定会有一个对手方有义务买入你的股票。

举个例子简单说明:

如果你持有 100 股苹果股票,现价为 180/股,你的买入价是 170/股,然后你判断即将遭遇下行的行情,可能跌破 170,那你就可以买入一张 put 做保护,假定你买入一张行权价为 175美元,到期日3个月的 Put 期权,这样就和你持有的 100 股正股一起组成了 Protective Put。在期权到期之前,你都可以选择将其行权,以 175/股的价格卖出正股,即使市场价低于 175,对方无法拒绝。

策略的使用也很简单,行权价选择你愿意卖出正股的价格。到期时间越近 put 越便宜,但期权本身的价值衰减更快。到期时间的选择取决于你判断价格下跌的急缓程度以及你的资金预算。

多仓位保护对冲

前两周,由于降息预期的延迟和中东地缘冲突等原因,美股市场遭遇了不小的震荡。这个时候,如果你持有很多股票的话,是完全来不及一个个做对冲处理的。这个时候,我们可以使用大盘指数或者 ETF,比如 SPY 或者 SPX 去做对冲。

1. 确定对冲的体量

这里通过 Beta weighting 进行换算等效 SPX/SPY 的 Delta(Delta 是期权的一个希腊字母,这里你可以不知道它的具体含义,只需要知道它是一个指标,你可以把它当作一个单位看待)。

假设以 SPX 计算出的 Delta 为 1,则可认为你的仓位和 SPX 涨跌幅度一致,如果是 2 则相当于你是两倍 SPX

各大券商软件应该都有类似功能,举两例子:

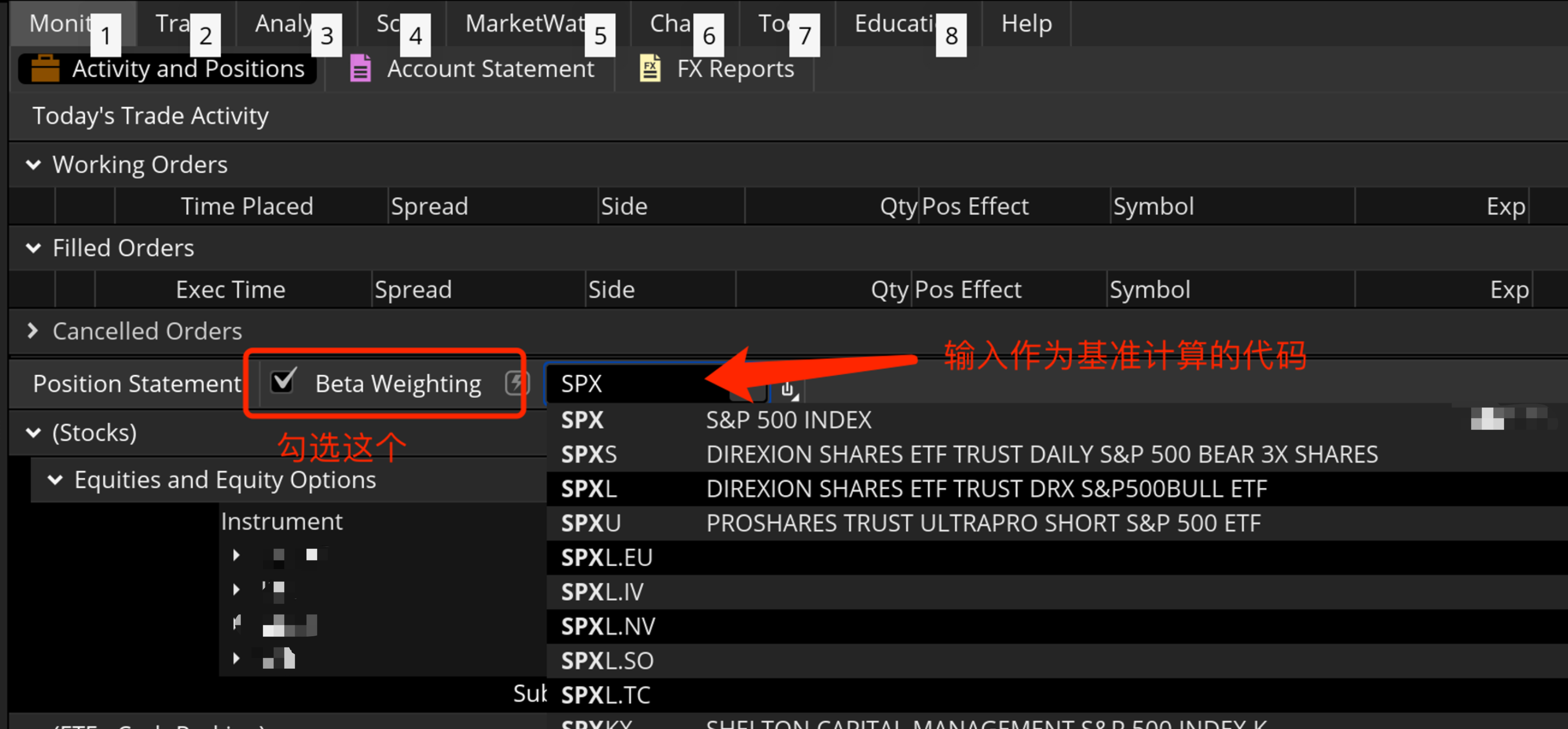

嘉信理财 - thinkorswim

桌面版:

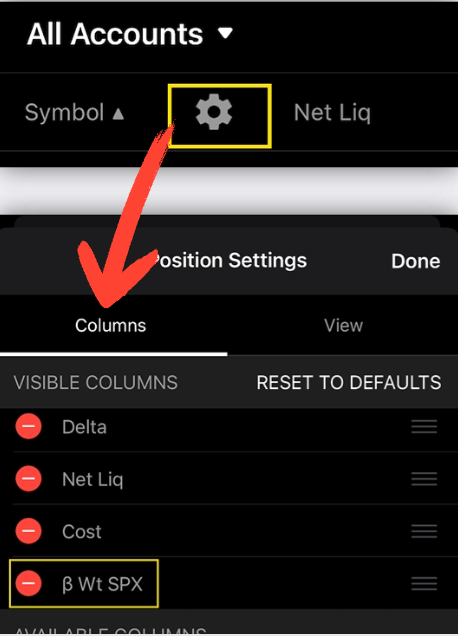

App:

在桌面上,我们可以自定义 Beta 的基准,而 App 上我知道了固定为 SPX 的 beta weighting

打开后,我们要查看的是软件给我计算出的对应指数的 Delta,

桌面版:

在你仓位最下面一栏便是以 SPX 为基准计算的权重,在 Delta 一列即可看到我们的 Delta

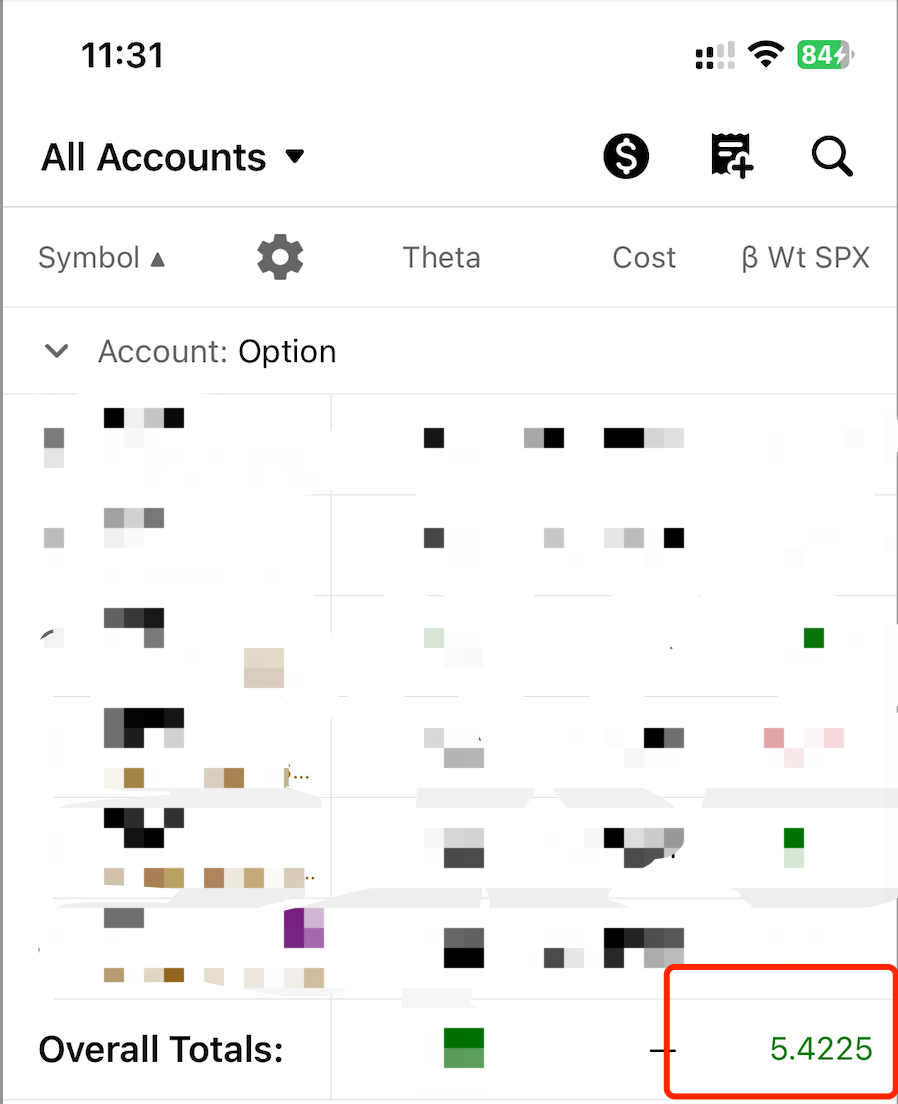

App:

App 则是在最下方有一栏汇总 Overall,在 𝛽 Wt SPX 一列即可看到整体的仓位相当于 SPX 的 Delta 值

IBKR 盈透

有的软件会直接给出 SPX Delta,比如 IBKR,在 App 的投资组合一页默认就有这个值

2. 购买 Put 期权

知道你的仓位相当于多少对应指数的 Delta 之后,就可以购买对应的指数或者 ETF 了,如果你是用 SPX 计算就去看 SPX 的 Put

购买的量的选择就是看你买的 Put 期权的 Delta 是否能中和掉你的仓位的 Delta。

举个例子,如果你的仓位以 SPX 计算 Beta weighting,算出来的 Delta 为 5,那么你买对应 Delta 综合为 -5 左右的 SPX Put 就能使你的仓位做到 Delta 中性,可以保护你在市场急跌的时候遭遇巨大的浮亏。

Put 期权的选择:

-

一般推荐价内,甚至深度价内。因为我们是买入期权,价内虽然贵,但不容易贬值过快

-

推荐至少在45天以上的,因为小于45天的期权,时间价值将加速衰减。我们可以选择远期一些,然后用几天后可以解除掉。

总结一下

使用 Put 期权来保护仓位是最为基础的期权应用之一,这个策略即便你是只做股票的话也应该懂。最后,如果你对这篇文章一知半解,强烈建议先翻翻开头推荐的 3小时 小书。

原创不易,如认为有价值,请不吝赞赏充电⚡️