期权和股票的波动率运用

最近开通了 A 股 期权账户,但是 A股 的期权交易 App 比较难用,只能说是完成了最基本的交易功能,对于我习惯看的一些指标数据需要到处翻。于是最近开始写一个期权喊单工具。

过程当中有不少数据的计算需要用到波动率,包括 HV、IV 等等。有些数据国内很少有工具提供,只能自己计算。趁机梳理一下这一堆常见的、和波动率相关的指标。

👉 本文会涉及到:IV,HV,VIX,以及股票的 IV 和期权的 IV 的关系等

隐含波动率 Implied Volatility

隐含波动率是市场对证券价格可能变动的预测。投资者使用这个指标来估计基于某些预测因素的证券价格未来波动(波动率)。隐含波动率用符号σ(西格玛)表示。它通常被认为是市场风险的代理。通常以百分比和标准差的形式在特定时间范围内表达。

简单点说,IV 其实就是市场对未来价格的一个预测。

**隐含波动率 IV,可以简单的理解为市场整体对股票未来价格的一个预测。**它通常是根据期权的定价模型(比如 B-S 模型)进行反推出来的。本文不会涉及复杂的数学计算,我们只要知道,IV 是市场对未来价格的预测就行。

在交易软件中,我们很容易在期权链报价信息中找到 IV 数据:

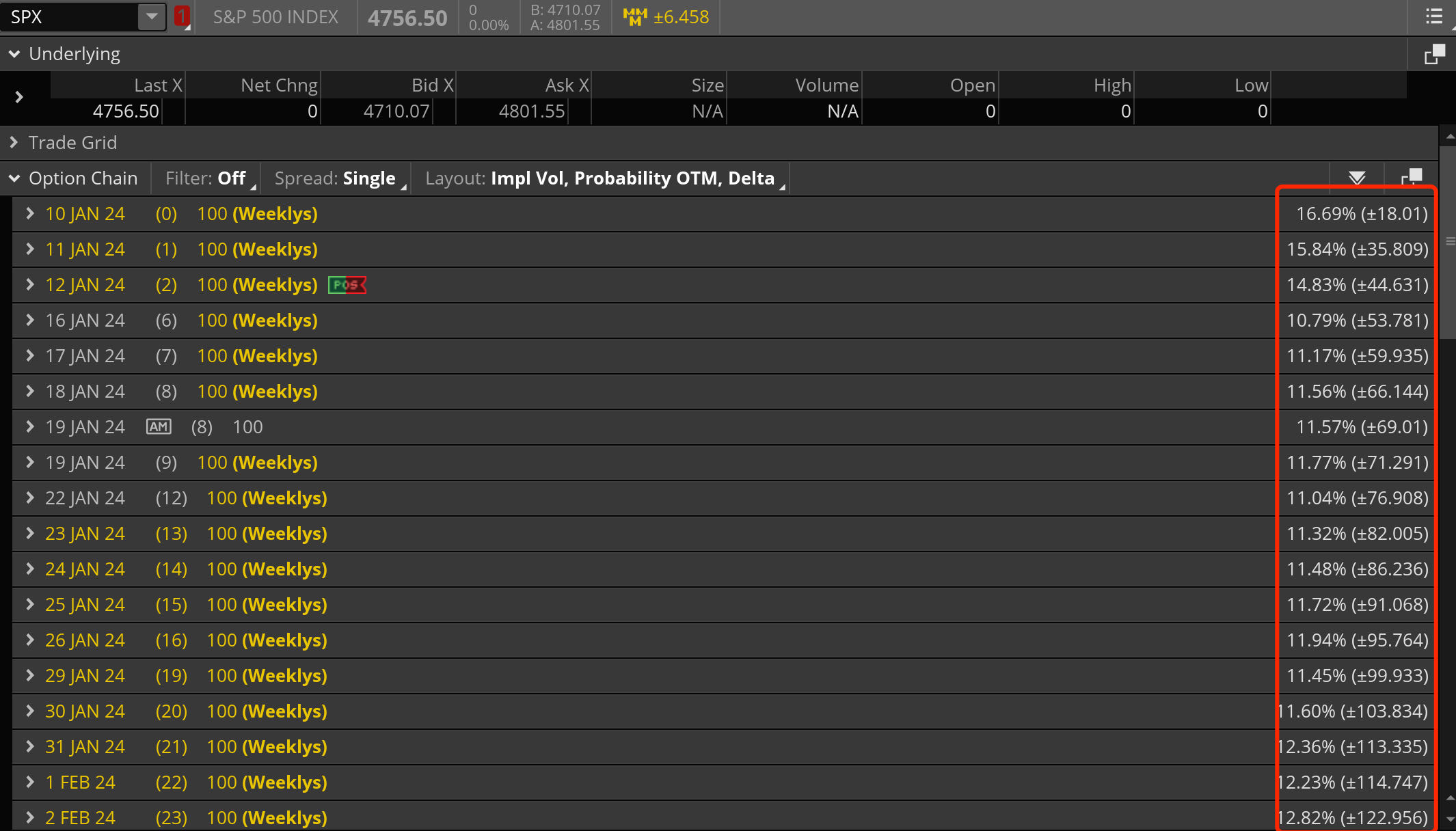

例: nvidia

除此之外,在有些平台上,我们还能看到一个整体的标的的波动率,如下图,是 thinkorswim 中 SPX 期权链中展示的 IV

标的的 IV 又是怎么回事呢?显然股票标的是不能通过 B-S 等定价模型来套公式计算出 IV 的。通常情况下,股票的 IV 是通过整条期权链上的 IV 根据一定的加权(比如 Open Interest)计算出来的。

💡 thinkorswim 上每个到期日后的 IV 计算逻辑很神秘,客户也不愿意告知,可能算是商业机密了。

历史波动率 Historical Volatility

历史波动率,关键词“历史”,告诉我,这个数据就是已经实现(已经变成现实)的波动率数据了。并且,历史波动率是一个和时间相关的数据。它往往是根据过去一段时间的价格变动来计算的。

计算的方法也有多种,有通过 EWMA 模型计算的,有通过收盘价做对数计算标准差的。但无论是哪一种,都是:

-

选择最近的 N 天的价格数据

-

计算波动的标准差

-

换算为年化指标

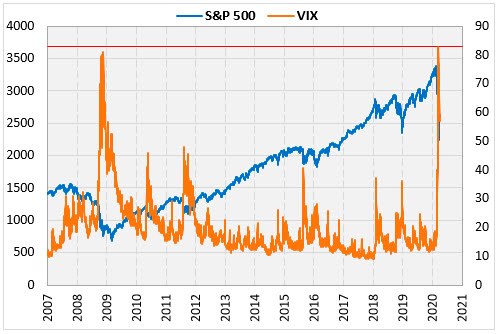

VIX 是什么

VIX全名是芝加哥期权交易所波动率指数(Chicago Board Options Exchange Volatility Index)。VIX 用于衡量S&P 500指数未来30日的预期年化波动率。

VIX 的计算是通过 SPX 的虚值期权加权计算而来的。因为虚值期权(out the money)没有内在价值,会更好的反应市场对价格的预期。

详细计算公式:

其中,σ12和σ22分别为近期和次近期期权的波动率,NT1,NT2,N30,N365分别为近期合约和次近期合约以分钟计的到期时间,和其对应的30天以及365天的分钟数。VIX指数的最后计算结果用年化百分比数值表示。

**简单来讲,**我们也可以理解为 SPX 的隐含波动率(以30天日期范围计算,并转换为年化指标)

💡 更详细的 VIX 的制定方案,可以参考 CBOE 的 VIX 白皮书(https://cdn.cboe.com/api/global/us_indices/governance/Volatility_Index_Methodology_Cboe_Volatility_Index.pdf)

VIX 有时候也被称之为恐慌指数。由于人们对市场下跌的恐慌大于上涨,隐含波动率是有偏斜的(扩展阅读:期权波动率偏斜)。因此,股市下跌的时候波动率会更高。VIX 作为 SPX 的隐含波动率的体现,它和 SPX 的曲线是相反的。VIX 的上涨意味着 SPX 的下跌。

VIX 本身是一个指数,但它具有期权可以被交易。因此我们也可以通过交易 VIX 的期权来做一些投资策略。

额外的,既然有指数了,那就基本上会被开发为 ETF(这些 ETF 实际上追踪的是 VIX 期货指数),比如常见的:UVXY:ProShares Ultra VIX Short Term Futures ETF

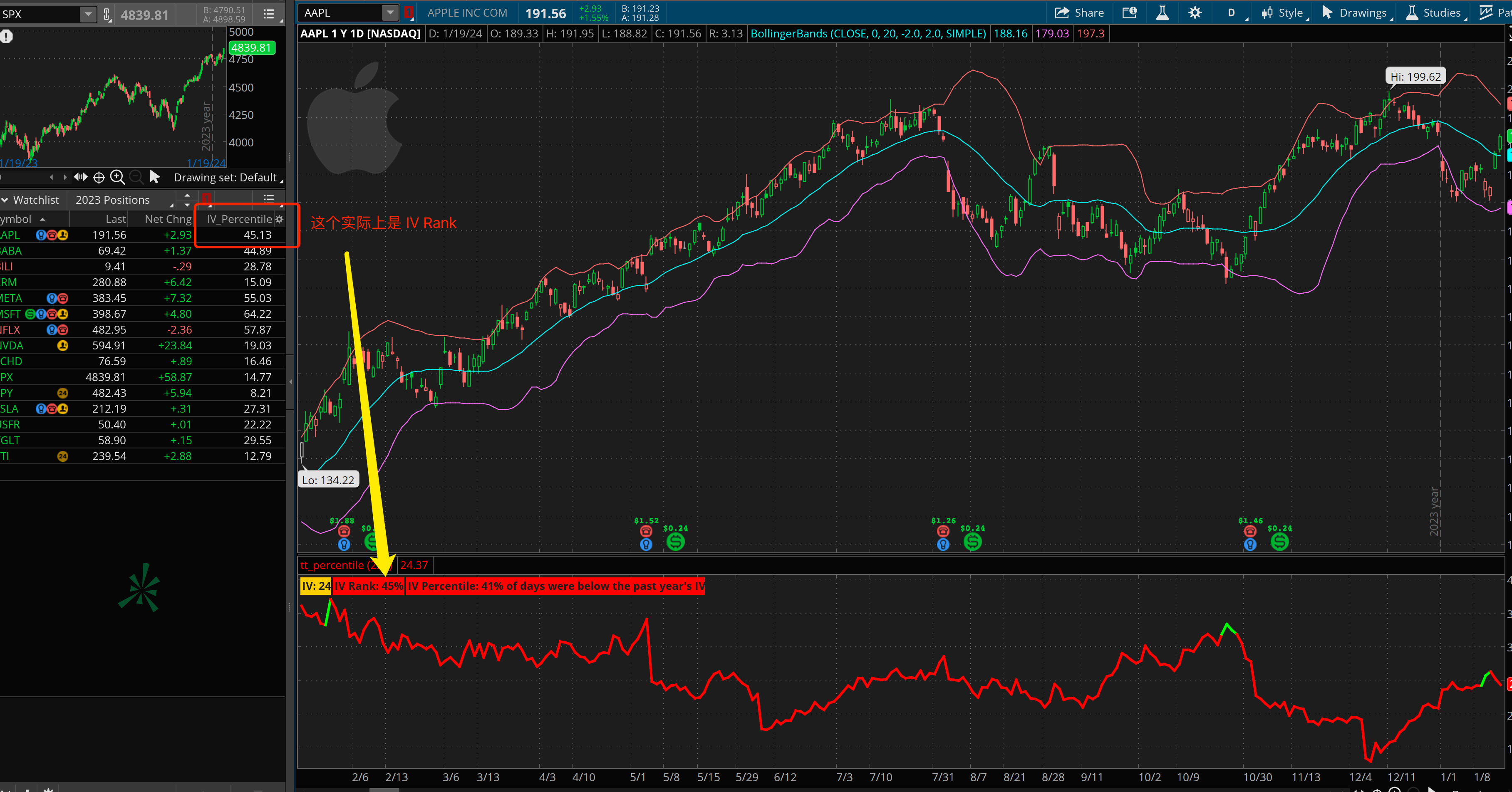

IV Percentile

IV Percentile 是过去一年中 IV 比现在低的天数所占的比例

需要注意的是,thinkorswim 中的 IV percentile 指标实际上是 IV Rank,但是官方硬是不愿意修改过来。😅

如有需要 tastylive 的 IV Rank 和 IV Percentile 脚本的,可以关注联系博主获取

IV Rank

IV Rank 是过去一年(52周)内,计算当前 IV 占最大波动范围的比例(最高 - 最低)

可以看到, IV Rank 因为计算逻辑中取的是极值的范围,因此也更容易收到异常数据的影响。我们在做期权策略,比如 Iron Condor 等时候,实际上更适合用 IV Percentile

一挪迈总结

隐含波动率是期权交易中比较重要的一个概念,通过隐含波动率,我们也可以计算出市场预期的价格波动范围是多少:

尽管这个计算结果不是完全等于现实,但也给了我们很大的参考意义,尤其是在指数的期权上,通常有很大概率都不会出界。

通过 IV / HV 的计算,我们也能得知当前的 IV 水平如何。我们也可以通过 IV Percentile 和 IV Rank 来考量当前的 IV 在过去一段时间中所处的大概位置。

原创不易,如认为有价值,请不吝赞赏充电⚡️